MADRID. El petróleo acumula cuatro semanas de ventas, pese a los esfuerzos de la OPEP y algunos productores no-OPEP por respaldar la extensión del recorte de producción acordado. Además, la semana pasada volvió a tocar mínimos de mayo tras conocerse el aumento de producción e inventarios.

La Agencia Internacional de la Energía ha añadido presión sobre la OPEP después de anunciar en sus perspectivas para 2018 que el crecimiento de la producción de los productores no pertenecientes a la OPEP será suficiente para satisfacer el crecimiento de la demanda mundial. Con esto en mente, al mercado le preocupa cada vez más que el cártel -con el apoyo de Rusia y otros– se mantenga unido hasta que los datos empiecen a mejorar.

Los riesgos que amenazan el precio del petróleo son abundantes y la batalla entre la oferta, la demanda y los inventarios parece que abaratará el petróleo aún más de lo esperado anteriormente.

Algunos de los condicionantes actuales del precio son:

- El aumento de la producción de Libia y Nigeria, junto con los Estados Unidos, continúa compensando los esfuerzos de reequilibrio de la OPEP.

- Una escalada de la actual tensión en Qatar pone en riesgo el acuerdo de la OPEP.

- Después de un débil primer semestre, la proyección de crecimiento de la demanda para todo el año está en duda.

- La mejora de eficiencia en la industria automotriz, junto con las preocupaciones por la demanda, especialmente en los Estados Unidos y China.

- El retiro/reducción de estímulos de los bancos centrales podría conducir a un menor apetito especulativo.

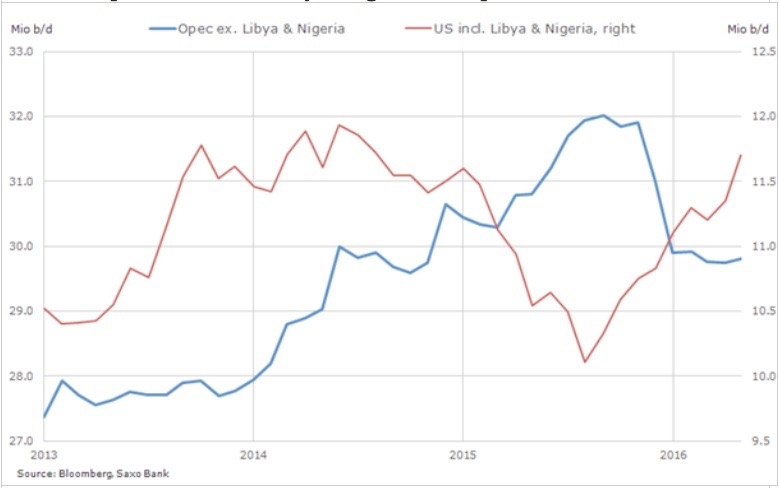

De noviembre a abril la disminución neta de la producción entre la OPEP (excluidas Libia y Nigeria) y los Estados Unidos (incluidas Libia y Nigeria) fue inferior a 400.000 barriles diarios. Esto sólo muestra el impacto (hasta ahora) limitado de los recortes de producción actuales y en vigor hasta el próximo mes de marzo.

Sin embargo, con el petróleo una vez más volviendo a precios de mediados de los años 40, el riesgo de destrucción de la oferta comenzará a recibir cierta atención. La producción estadounidense ha aumentado en un promedio de 10.000 barriles diarios (b/d) semanalmente durante las últimas ocho semanas. Durante las ocho semanas anteriores, el aumento semanal promedio fue superior a 30.000 b/d por semana.

Los productores de esquisto de Estados Unidos tienen un bajo nivel de cobertura hasta 2018, ya que han reducido las ventas por la expectativa de que el riesgo a la baja sería limitado debido al recorte de producción de la OPEP. El precio del crudo WTI para 2018 ha caído un 14% desde los máximos observados entre noviembre y marzo.

Un período prolongado de debilidad de los precios afectará finalmente a la capacidad de los productores más débiles si se mantiene el rentable y rápido crecimiento de la producción visto a finales de mayo.

El crudo Brent encontró apoyo en los mínimos de mayo, pero necesita una recuperación por encima de los 50 dólares para controlar las posiciones cortas. Por debajo de los 46,65 dólares el mercado podría estar apuntando hacia los 44,64 'billetes verdes'.

Ole Hansen es jefe de estrategia en materias primas de Saxo Bank