MADRID. El valor de las acciones de Atrys Health se situaría en 4,45 euros, equivalente a 114,44 millones de euros de capitalización. En esta actualización, el precio objetivo queda por encima de los 3,6 euros por título, fijado en el análisis de inicio de cobertura. Y, también un 1,11% más que el precio de cotización de la compañía en el momento de la publicación del último informe, el lunes el 25 de noviembre de 2019.

Un análisis realizado teniendo en cuenta la evolución de Atrys Health a lo largo de los últimos años, que la han transformado de laboratorio en grupo médico. Para ello, entre 2015 y 2019 llevó a cabo adquisiciones de compañías con distintos modelos de negocio en el sector sanitario, además de inversiones propias en actividades de radioterapia. Para ello, la financiación externa y la obtención de recursos propios, a través de distintas ampliaciones de capital, han sido fundamentales.

Al cierre de este análisis, los ingresos de Atrys Health tenían su origen en cuatro divisiones distintas. En el primer semestre de 2019, los servicios del área de Diagnóstico representaban la mayor proporción de los ingresos, un 65% sobre el total, seguido por el área de Telemedicina, un 24% de la cifra de negocio. A través de la compra de la compañía Real Life Data la cotizada incorporó una nueva división en actividades de Smart/Big Data.

Completa el grupo el área de Radioterapia, que en el primer semestre registró un 4,6% de las ventas y, a futuro, representa uno de los mayores retos para la compañía. En este campo, Atrys tiene previsto la apertura de un nuevo centro de radioterapia de dosis única en Barcelona, mediante un acuerdo con Sanitas CIMA. La gestión de este centro, como ya realiza conjuntamente con el Grupo Recoletas, se convertirá en uno de los pilares del grupo, y es fundamental para la valoración del potencial de la cotizada.

Hasta la fecha, la facturación de Atrys Health ha aumentado gradualmente. El primer semestre de 2019 la compañía cerró con una cifra de negocio de 6 millones de euros, dónde el área de negocio de diagnóstico representó un 65% del total. El Ebitda del grupo fue de 1,4 millones de euros y 128,91 mil euros de beneficio neto.

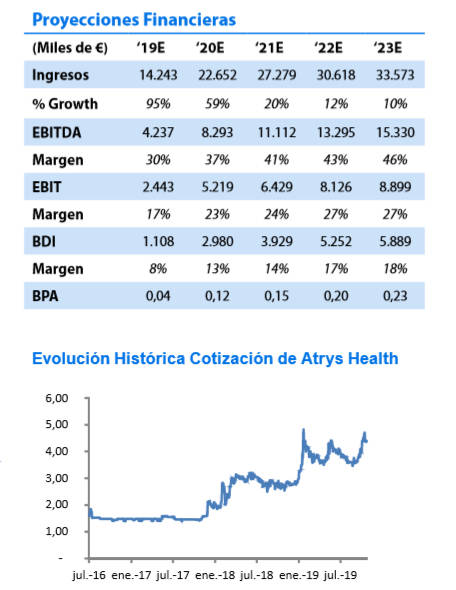

A partir de la información financiera, el análisis del modelo de negocio y del sector, realizamos una proyección del plan de negocio y estimamos una evolución positiva de su cifra de negocio, con incremento de un 95% para este ejercicio 2019. El proyecto CIMA en el área de radioterapia y la integración de las últimas adquisiciones corporativas (Real Life Data, Teleradiología de Colombia y Institut Mèdic d'Onco-Radioterapia (IMOR)), son los principales catalizadores para el crecimiento de los ingresos. Estas previsiones a futuro otorgan a la compañía un valor objetivo de 4,45 euros por acción. A largo plazo, también se estima un crecimiento significativo derivado del know how en su área de diagnóstico y sus servicios en Smart/Big Data.

Joan Anglada es analista de Mabia