Foto: A.ORTEGA/EP

Greg Meier

Greg MeierLos precios de las materias primas se están disparando en esta coyuntura, incluyendo los productos destinados a la construcción y la industria como son cobre, acero y mineral de hierro

MADRID. Estamos ante una encrucijada clave en la recuperación económica tras la pandemia de la covid-19. El despliegue de la vacunación se está acelerando muy rápidamente, y esto permite que cierta normalidad llegué a los países con acceso a las vacunas, mientras que aquellos que aún no lo tienen se queden rezagados. Esta tendencia podría persistir, creando un entorno de crecimiento fracturado en el que unos países tomen impulso mientras otros languidecen.

Para los inversores, la encrucijada ante la que nos encontramos tiene importantes implicaciones. Consideremos el hecho de que las rentabilidades de los bonos del Tesoro de EE UU se elevaron a comienzos de 2021 debido a la aceleración del crecimiento del país y a la dinámica de la inflación. Pero aunque la imagen económica de EE UU ha seguido fortaleciéndose, las rentabilidades de los bonos retrocedieron en marzo.

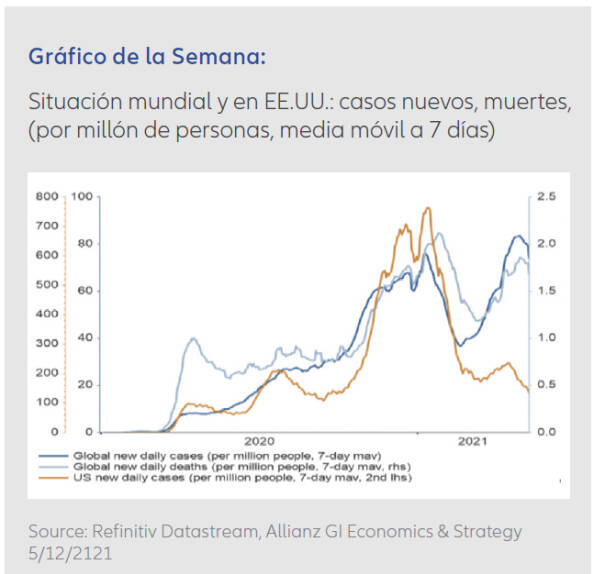

¿Por qué las rentabilidades de los bonos americanos se han comportado peor que la economía? Quizás sea el reflejo de la demanda de un refugio seguro junto con el brote de la covid-19 en India, donde las muertes diarias se han multiplicado por siete, desbordando los hospitales, lo que ha acaparado la atención internacional. Parece que las rentabilidades en Estados Unidos están reaccionando tanto a condiciones internas como a la grave situación que se ha originado en el exterior.

La aceleración de la inflación que estábamos esperando se ha materializado. Pero parece que los inversores en de duda soberana están más preocupados por la covid-19 que por los efectos de la inflación. Los recientes avances en el CBOE Volatility Index –el 'índice del miedo' de Wall Street –apuntan a un aumento de la demanda de protección frente a una futura bajada.

En adelante, el escenario de reflación continuará.

Los precios de las materias primas se están disparando, incluyendo los productos destinados a la construcción y la industria (por ejemplo: cobre, acero y mineral de hierro). Aunque puede que estos avances se detengan, indican que hay una sólida demanda subyacente y que los precios se mantienen. Desde la perspectiva de la renta variable, el actual entorno favorecerá a las acciones de estilo valor o cíclicas frente a otras, como por ejemplo las de tecnología, que pueden afrontar dificultades”.

Claves macroeconómicas para esta semana:

Greg Meier es director de Allianz Global Investors