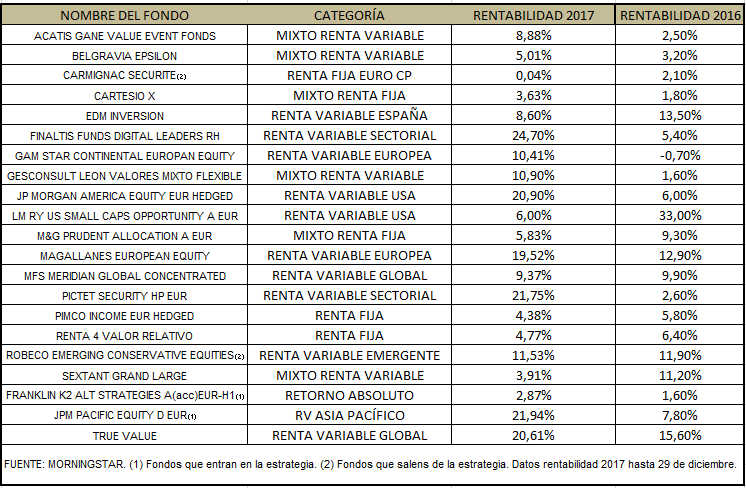

MADRID. A pesar de las correcciones vividas por los principales mercados europeos -incluido el español - durante el mes de diciembre, los resultados ofrecidos en 2017 por los activos de renta variable y los fondos a ellos referenciados pueden catalogarse de muy positivos. Así, el Ibex 35 cerró el año con una revalorización del 7,4%, el Dax alemán se anotó un 12,5%, el Cac 40 francés un 9%, el EuroStoxx50 un 6,5%, el índice norteamericano S&P 500 y el Nikkei japonés cerca de un 20%, mientras que la bolsa china, uno de los mercados más rentables del ejercicio, se disparó el 50%.

El buen hacer de la renta variable estuvo fundamentado por unos datos macroeconómicos muy favorables a ambos lados del Atlántico. El PIB de la Eurozona creció un 2,6% durante el año en el tercer trimestre; el desempleo cayó a un 8,8%; la confianza del consumidor fue positiva por primera vez desde 2001 y muchas de las incertidumbres políticas se solucionaron. La recuperación económica se ha trasladado, además, a los resultados de las empresas cuyos beneficios han batido expectativas. El fortalecimiento económico también se ha consolidado en Estados Unidos -la aprobación de la reforma fiscal propuesta por Trump a finales de año es un espaldarazo más a su economía- y también en 2017 se han empezado a ver los primeros signos de mejoría de la economía nipona.

Si, tal y como esperamos, las principales economías del mundo siguen fortaleciéndose, el año 2018 puede ser otro gran ejercicio para la renta variable en general y, muy especialmente, para la europea. Pensamos así porque nuestro escenario central para los próximos meses podría calificarse de 'Goldilocks financiero 2.0'. Un escenario que, desde nuestro punto de vista, se va a apoyar en cuatro pilares fundamentales:

- Seguirá habiendo crecimiento económico a nivel mundial.

- Es cierto que se trata de un crecimiento moderado y, muy posiblemente, sin sorpresas positivas (notable diferencia a lo sucedido en 2017 donde el crecimiento fue mejor de lo esperado). Pero lo importante es que se trata de un crecimiento sostenido y, además, sincronizado. Y esto último es muy importante.

- La normalización monetaria es una realidad, pero el 'grifo de la liquidez' no se va a cerrar de golpe y, por lo tanto, los bancos centrales seguirán actuando cual celoso cerbero de la mitología griega a las puertas del mismísimo Hades para evitar que nada haga descarrilar este 'superciclo' financiero positivo.

- En general, los beneficios de las empresas continúan mejorando.

Un entorno así es ideal para inversores en bolsa y en determinados segmentos de la renta fija… Sobre todo si están en deuda privada de algunos países desarrollados o, incluso, en determinada deuda emergente. Sin embargo, y a pesar de lo señalado anteriormente, a diferencia de lo ocurrido en 2017, sí esperamos un entorno con algo más de volatilidad y con unos rendimientos menos espectaculares. Y pensamos así porque creemos que habrá algo más de inflación de lo que el consenso del mercado estima ahora mismo y porque, en paralelo, pensamos que muchas de esas buenas noticias económicas y empresariales ya están en precio… y esto, sinceramente, nos preocupa algo.

En este entorno 'Goldilocks financiero 2.0', ¿qué estrategia aconsejamos seguir? En primer lugar, y si su perfil de riesgo se lo permite, le sugerimos contar con fondos de inversión con posiciones en renta variable. Desde nuestro punto de vista, se dan las circunstancias económicas (de crecimiento y de inflación), financieras (relacionadas, sobre todo, con la salud de las propias empresas) y de entorno de liquidez (políticas monetarias aún acomodaticias) que no sólo justifican las actuales valoraciones, a pesar de ser ya exigentes de por sí, sino que podrían (por la propia inercia de las anteriores variables) hacer que en los próximos meses siguiéramos viendo un comportamiento positivo para las principales bolsas del mundo.

Esto no significa, tal y como hemos apuntado en otras ocasiones, que no vayamos a ver alguna corrección en bolsa o, incluso, determinados periodos de tiempo en los que los mercados tengan un comportamiento bastante plano. Insistimos en que las valoraciones (las cotizaciones) son muy ajustadas y, en general, los mercados no están precisamente baratos.

En segundo lugar, aunque creemos que el entorno no será nada fácil para la inversión en deuda (activos de renta fija), no consideramos que nos encontremos en una situación de 'game over' para este tipo de activo financiero. Ahora bien, siendo realistas, y a tenor de los niveles en los que se encuentran los tipos de interés, a la hora de invertir en fondos con posiciones en renta fija, dos serán nuestros principales objetivos:

- Preservar el capital invertido.

- Lograr una rentabilidad que supere a la ofrecida por la media de los depósitos bancarios en España.

Viendo los actuales niveles de cierta irracionalidad en la renta fija, nos preocupa más equivocarnos con nuestras decisiones –y el consiguiente efecto negativo sobre las carteras de nuestros asesorados–, que la rentabilidad que pudiera ofrecer si ésta viene justificada, sobre todo, por asumir un nivel de riesgo excesivo. Por ello, recomendamos apoyarse en fondos de gestión flexible, con una visión global, muy diversificados y, con un exhaustivo control del riesgo.

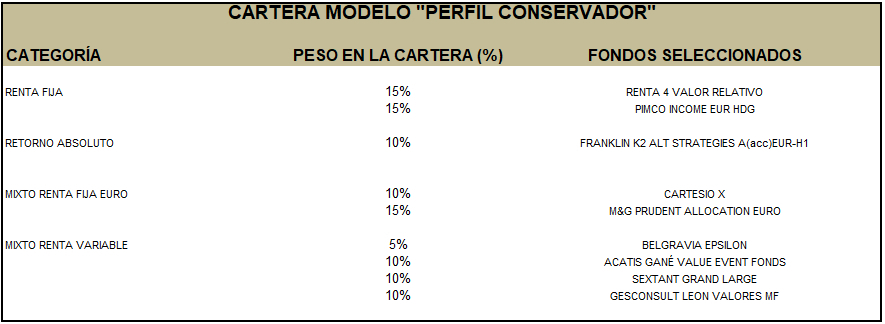

En cuanto a las carteras de fondos planteadas para perfiles conservadores y agresivos varios son los ajustes que vamos a realizar para adecuarlas a nuestra visión de los mercados y perspectivas.

En el caso de la cartera de perfil conservador, vamos a reducir el peso en fondos de renta fija de corto plazo, su rendimiento en 2018 va a ser aún más reducido, al mismo tiempo que vamos a incrementar el peso en fondos de retorno absoluto, a través del fondo Franklin K2 Alternative Strategies AH Eur. Este producto de estrategias alternativas ('hedge funds'), pero con pasaporte UCIT y liquidez diaria, tiene como objetivo rentabilizar sus inversiones a medio y largo plazo y mantener una volatilidad, por lo general, por debajo de la media de los mercados de valores. Su objetivo de rentabilidad (no garantizado) es conseguir anualmente un 3-5%, con una volatilidad de entre el 2% y el 4%.

No se trata de un fondo de fondos sino de un fondo compuesto por diferentes estrategias, donde cada 'hedge fund' subyacente dice al equipo gestor principal de K2 qué hay que comprar, aunque es este último quien mantiene en todo momento el control de las posiciones. A cada equipo de gestión externo (seleccionado y supervisado por K2) se le asigna un porcentaje de activos y cada cual utiliza una estrategia de inversión alternativa para gestionar su parte. Por tanto, el proceso combina el análisis del gestor con el análisis realizado en la asignación de los activos, con el objetivo de participar en los momentos alcistas de mercado y de aminorar las pérdidas en los bajistas.

En total, el fondo invertirá en unas 8/12 estrategias de 'hedge funds', dentro de estas cuatro categorías:

- 'Long/short' (largos de una posición y cortos de otra).

- 'Event driven' (eventos especiales, como reestructuraciones, fusiones y adquisiciones, etc).

- 'Relative value' (ineficiencias en los precios de los activos).

- 'Global macro' (tendencias económicas globales).

El fondo puede estar expuesto tanto a renta variable como a renta fija de cualquier país o tipo de emisor, directamente (a través de acciones o bonos) o indirectamente (a través de derivados). También tomar posiciones largas o cortas en divisas, tipos de interés y otras inversiones o instrumentos financieros, como materias primas.

La idea es estar invertido entre un 25-40% en estrategias 'long/short', entre un 30-45% en 'relative value', un 15-30% en 'event driven' y hasta el 20% en estrategias 'global macro'.

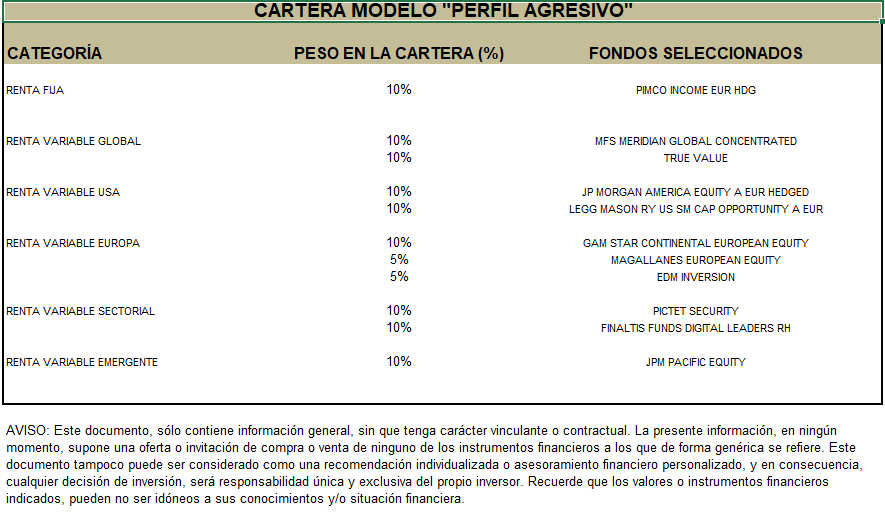

En el caso de la cartera de perfil agresivo, vamos a sustituir el fondo de renta variable emergente por un producto de JPMorgan que invierte en los mercados bursátiles de países emergentes y desarrollados de Asia Pacífico: JPM Pacific Equity invierte (al menos un 67%) en acciones de compañías situadas dentro en la zona llamada 'cuenca del Pacífico' (incluido Japón), más concretamente en la denominada 'cuenca de Asia Pacífico'. Esto comprende la inversión en compañías localizadas en territorios que están alrededor de la costa del Océano Pacífico, como Australia, Hong Kong, Nueva Zelanda, Singapur, China (incluidas Acciones de tipo A), Indonesia, Corea del Sur, Malasia, Filipinas, Taiwán o Tailandia. Aunque no pertenece a la cuenca, el fondo también invierte en la India.

Gran parte son países considerados mercados emergentes, así que el fondo podría encuadrarse dentro de la categoría de renta variable emergente, muy centrado como hemos visto en Asia Pacífico. De hecho, su índice de referencia es el MSCI All Country Asia Pacific Index.

La selección de los valores se realiza bajo un enfoque 'bottom-up', que combina crecimiento y calidad, con la mirada puesta en la inversión en dos tipos de compañías:

- Franquicias principales capaces de ofrecer un crecimiento consistente y sostenible a largo plazo (+/- 60% de la cartera).

- Compañías con alto crecimiento de calidad y altas tasas de crecimiento en sus respectivas industrias (+/- 40% de la cartera).

Fruto de esa selección 'bottom-up' los mercados más representados en estos momentos son Japón, China, Australia, Hong Kong, Taiwan e India; y los sectores los de finanzas, tecnología y bienes de consumo discrecional.

Dentro de la actual estrategia, el equipo gestor está detectando oportunidades sobre todo en tres áreas:

- La llamada 'nueva economía', con China e India liderando el cambio hacia la digitalización.

- El crecimiento de la riqueza en Asia, lo que afecta positivamente por ejemplo en el sector financiero.

- Las reformas del gobierno corporativo, con un caso muy claro como es el de Japón.

Departamento de Análisis de PROFIM, Grupo Arquia Banca