VALÈNCIA. Hay una serie de frases que a fuerza de repetirse acaban por parecernos ciertas. También en el mundo de la inversión y por eso vamos a empezar una serie de artículos para comentar las más comunes y por ello las menos cuestionadas, empezando por el famoso consejo de invertir a largo plazo.

Por alguna razón, cuestionar la inversión a largo plazo suena casi blasfemo para muchos. Conviene empezar recordando que el mundo no es blanco o negro, y que cuestionar algo no significa defender lo contrario. Ese error es muy propio de estos tiempos de tanta imbecilidad, que sólo admite la afiliación al pensamiento único (políticamente correcto, al parecer) o el linchamiento inmediato.

También ocurre en el mundo financiero -para desgracia del inversor-, pero vamos con los tres principales argumentos que ayudan a cuestionar las virtudes del largo plazo.

1) El mundo cambia cada vez más rápido

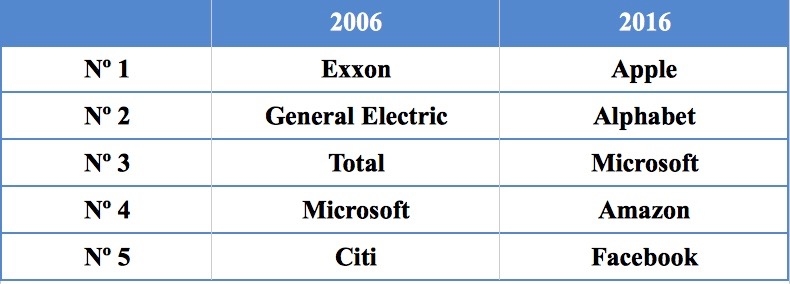

Observen el cambio que ha habido en los últimos diez años entre las compañías más grandes del mundo por capitalización bursátil:

¿Le llama algo la atención? Las compañías más grandes del mundo pertenecen al sector que más puede hacerlo cambiar, la tecnología. No sólo eso, el carácter disruptivo de la tecnología no se queda en las pantallas de los financieros: está cambiando el paisaje comercial real y los hábitos de nuestra sociedad de una manera muy medible:

¿Alguien es hoy capaz de saber cómo será el mundo dentro de diez años? Lo dudo.

2) El momento adecuado, el lugar adecuado

Otra verdad incómoda para los fundamentalistas del largo plazo: los pobres resultados para el inversor medio.

Si asumimos que el inversor medio obtiene los mismos resultados que los índices, como mucho (no es así, pero eso será otro artículo), alguien extremadamente paciente y con una cartera diversificada similar a la del MSCI World hubiera obtenido un 2% anual, aproximadamente, durante los últimos 17 años. Eso sin tener en cuenta inflación o gastos de gestión.

En ese mismo periodo la bolsa americana ha caído alrededor de un 40% en dos ocasiones. En otras palabras: nuestro paciente inversor habrá tenido el riesgo, pero no la rentabilidad. ¿Y si hubiera invertido en Europa? Pues resulta que el EuroStoxx 50 está todavía un 20% por debajo de su nivel de hace 10 años. No basta con comprar y esperar.

3) Nuestra visión: Un largo plazo compuesto de muchos cortos plazos

Si estamos de acuerdo con las premisas anteriores entonces es hora de cambiar nuestra forma de pensar. Si no podemos saber qué nos depara el largo plazo, si las rentabilidades del largo plazo 'ciego' no nos compensan, ¿entonces cuál es la alternativa?

No es el largo plazo per se lo que debemos perseguir, sino la combinación de múltiples cortos y medios plazos de manera secuencial, buscando momentos de oportunidad claros donde la masa de inversores entra en pánico para entrar con decisión.

Recordemos la idea de "invertir sólo cuando la sangre corra por las calles", atribuida al barón Rothschild, "incluso aunque la sangre sea la tuya". Es en las crisis donde el pánico y la necesidad generan oportunidades claras, y es ahí donde la paciencia y el largo plazo jugarán a nuestro favor.

Un inversor prudente y sobre todo exigente querría tener delante una oportunidad con un potencial claramente desproporcionado con respecto al riesgo, y es con esa filosofía como se puede permitir esperar. Una vez los precios vuelven a la normalidad, la ventaja se pierde.

Por eso el largo plazo no nos garantiza nada por sí mismo si la experiencia no ha actuado antes, y por eso pensamos que la independencia al invertir es crucial.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal:

En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.