VALÈNCIA. Nuestra compañía de hoy se maneja en un entorno volátil per se, los sufridores inversores saben que cualquier empresa biotecnológica o farmacéutica tiene unos ciclos muy peculiares y volátiles que pueden empezar con aprobaciones por parte de la FDA o Agencia Europea del Medicamento y esto se acentúa todavía más si desarrollan productos innovadores. En este caso Grifols, una de las empresas líderes en el segmento de los derivados del plasma sanguíneo, cuenta con dos grandes peculiaridades que aumenta su ya la intrínseca volatilidad del sector:

- Estrategia de crecimiento externa mediante fusiones y adquisiciones: como ejemplos una de las últimas la alemana Haema AG o la americana Goetech LLC. Estas fusiones siempre están sujetas a la aprobación de las autoridades competentes, lo que aumenta la volatilidad.

- La mayor parte de los ingresos de la compañía están referenciados al dólar americano, lo que añade una volatilidad extra. A principios de 2017, el dólar tocó mínimos con el euro y a partir de ahí un retroceso de un 15% con todo lo que ellos arrastran.

Recordemos que Grifols es la compañía líder en el mundo de centros de obtención de plasma, tiene actualmente 225 centros entre Estados Unidos (190) y Europa (35). Gran parte del proceso de adquisiciones se centra en aumentar estos centros con el objetivo de poder satisfacer a la fuerte demanda creciente de estos productos. Este crecimiento externo se debe de materializar (como sí se ha hecho hasta ahora) en nuevas ventas o correremos el riesgo un apalancamiento excesivo.

Como vemos en el gráfico, todavía estamos lejos de la zona cercana a los 27 euros por acción de finales de octubre. Además de la corrección del mercado que han sufrido todas las compañías, Grifols ha destacado por un impacto menor en sus cuentas derivadas de la reforma fiscal de Trump, lo que ha añadido una presión adicional a la cotización. Eso junto a la evolución de la deuda, que no tiene visos de remitir porque la compañía continua con fuertes inversiones tanto de compra de empresas como de capex e I+D+I.

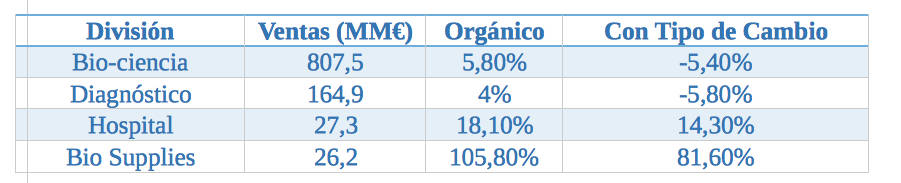

En cuanto a resultados financieros, se acaban de presentar los correspondientes al periodo enero-marzo de este año. Así, el primer trimestre del presente ejercicio fue relativamente bueno frente al primer trimestre del año anterior en términos brutos. Los efectos del tipo de cambio han lastrado los resultados como vemos en los porcentajes de crecimiento de la tabla donde la evolución del dólar entre ambos trimestres es de más del 15%.

Operativamente la compañía sigue con una fuerte apuesta por el I+D, con un incremento del 17% frente al primer trimestre del 2017. La deuda financiera representa 5 veces el Ebitda. En un entorno de tipos de cambio en aumento en EE UU, este factor puede perjudicar los próximos trimestres si se continua con la política de fuerte crecimiento y compras para servir a una demanda cada vez mayor.

Es difícil valorar esta empresa por fundamentales especialmente cuando los flujos libres de caja dependen sobre todo del nivel de inversión (capex) y de la compra de otras empresas. Con una rentabilidad por dividendo que no llega al 2% (otro rasgo compartido por el sector) es mejor mirar otros indicadores para ver su precio relativo.

Tanto en precio sobre flujo de caja por acción como en precio sobre beneficio por acción (P/CF y P/E) la acción esta sobrevalorada con sus principales competidores y sobre la media del sector. Así Amgen y Pfizer tienen un PER de 12.33 y 14.98 vs 23.37 de Grifols. El sector presenta una media del 14.84. En cuanto a P/CF Amgen presenta 11.31 y Pfizer 13.96 frente a los 18.60 de Grifols y los 12.08 del sector. Comparativamente estaríamos hablando de una empresa sobrevalorada. Por eso no es de extrañar que la mayoría de analistas recomienden mantener con un precio objetivo que ronda los 25€ la acción que es donde cotiza ahora mismo.

La previsión es que este año el tipo de cambio euro/dólar ronde la zona de 1.12-1.15 unidades, lo que quitaría presión a los próximos trimestres. Sin embargo, la evolución de los tipos de interés puede provocar el deterioro de los resultados.

Estaremos atentos a si continúan con la política de adquisiciones tan agresiva y esto se ve recompensada en unas ventas cada vez mayores que le permita mejorar los números y empezar a reducir su balance.

Guillermo Ramón Gregori es director GRG EAFI & Asesor Financiero CFA