VALÈNCIA. La firma global de servicios profesionales Alvarez & Marsal ("A&M") ha anunciado hoy los resultados de la un-décima edición de su prestigioso informe “El Pulso de la Banca Española”. En el informe se analiza la evolución de los 12 principales bancos españoles durante el segundo trimestre de 2020, destacando los indicadores clave de rendimiento de la industria bancaria española. El Pulso, puntúa a cada uno de ellos en función de los KPIs relacionados con cada área de análisis.

Al igual que en la edición anterior, la consultora concluye que las 12 principales entidades españolas se han visto afectadas por la crisis del COVID-19, empeorando su margen de intereses, rentabilidad y eficiencia. A pe-sar de ello, la industria bancaria ha recuperado la tendencia de mejora de solvencia que había perdido durante el primer trimestre del año por la bajada del denominador, además reducir su ratio de morosidad debido al aumen-to del crédito. La mejora en la solvencia del sector se refleja en el incremento del Capital Tier 1 de todas las en-tidades analizadas, siendo Kutxabank y Unicaja las que presentan los niveles más altos.

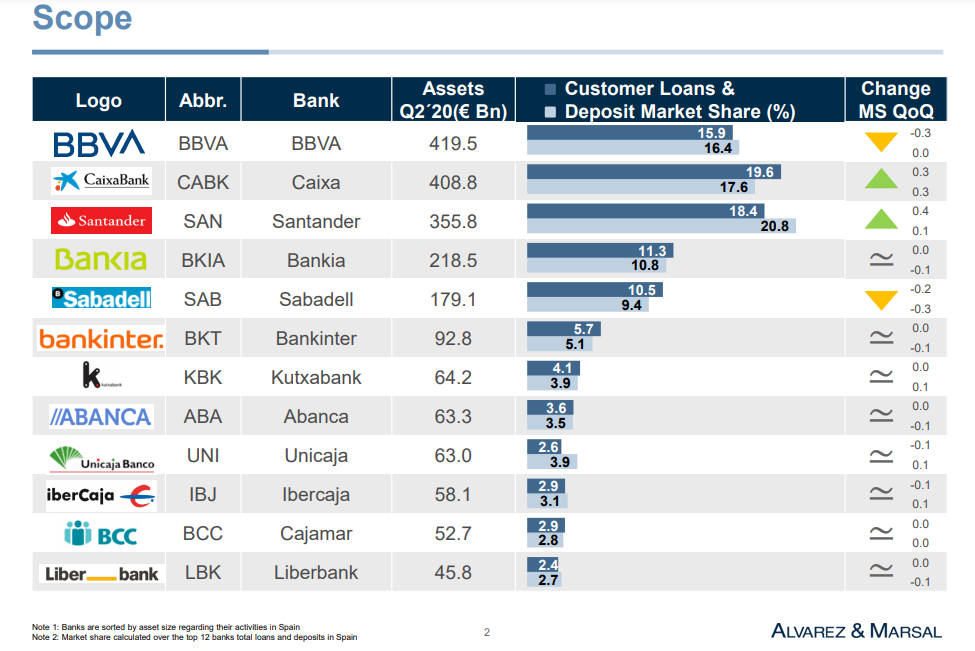

BBVA ha sido la entidad que más ha mejorado su puntuación global respecto al trimestre anterior, mientras que el resto de los bancos empeoraron su puntuación o se mantuvieron estables. Kutxabank, Abanca y Unicaja son las entidades que encabezan el ranking, mientras que Santander, Caixabank y Sabadell ocupan los puestos más bajos del mismo.

La crisis del COVID-19 ha impactado fuertemente en el coste de riesgo de las entidades, que a su vez ha provo-cado un descenso en la rentabilidad, reflejado en las ratios ROE (Return on Equity) y ROA (Return on Assets). Para predecir el alcance de este impacto a futuro, A&M ha desarrollado varios modelos que muestran la evolu-ción esperada de los bancos españoles en diferentes magnitudes. En este sentido, se espera que la eficiencia de los bancos empeore y que el coste de riesgo siga aumentando, mientras que los márgenes de interés conti-nuarán cayendo.

Tendencias clave del segundo trimestre de 2020

- Durante el segundo trimestre del año, la banca española ha aumentado tanto los préstamos como los depósitos en un 3,77% y un 4,94% respectivamente. Este balance ha provocado que 8 entidades de las entidades analizadas reduzcan su ratio de préstamos sobre depósitos (LDR, por sus siglas en inglés), situando a la industria por debajo del 95%, mostrando un sano nivel de liquidez. Liberbank ha sido la en-tidad que más ha bajado su ratio, situándolo en 84%.

- El Margen de intereses (NIM, por sus siglas en inglés) de la industria se ha visto reducido en 3 puntos básicos -hasta el 1,1%- en el segundo trimestre de 2020, debido a la disminución del rendimiento del crédito en 22 puntos básicos por el aumento de créditos soportado en condiciones favorables ICO. BBVA ha sido la única entidad que no presenta una reducción de su margen de intereses, siendo Liber-bank la más afectada con una caída de 11 puntos básicos.

- A&M indica que el coste de riesgo se mantiene constante al 0,96% respecto al primer trimestre del año, triplicando los niveles anteriores al impacto del COVID-19. Cajamar presenta el mayor incremento en su coste de riesgo debido al Covid, con un aumento de 58 puntos básicos en el trimestre, seguido por Bankinter con un aumento de 50 puntos básicos.

- El resultado operativo de la industria también se ha visto reducido en un 7,2% respecto al primer trimestre del año. Pese al aumento del margen de intereses, la caída de las comisiones, así como a las apor-taciones al Mecanismo Único de Resolución dejan el margen operativo por debajo del trimestre anterior. Cajamar es la única entidad que ha incrementado su resultado operativo mientras que Kutxabank y Abanca presentan las mayores caídas.

- La caída en el resultado operativo de la industria ha provocado un ligero aumento (deterioro) de la ratio de eficiencia, aunque se mantiene por debajo del 60% y sitúa la media de los últimos 12 meses alrede-dor del 59%. Ibercaja y Abanca son los bancos que han presentado un mayor incremento en su eficien-cia, a la inversa de lo acontecido durante el primer trimestre del año; mientras que Cajamar y Caixabank mejoran su ratio de eficiencia en un 11,8% y 3,9% respectivamente.

- En esta edición la sección de eficiencia incluye el indicador del negocio por oficina, clave para entender potenciales ahorres de costes en la red.

- Al igual que en los últimos doce meses, la ratio de morosidad (NPL ratio, por sus siglas en inglés) del conjunto de entidades españolas analizadas mantiene una tendencia descendente, situándose en un 4,5% a 30 de junio de 2020. Al igual que en el trimestre anterior, esta caída se explica fundamentalmente por el incremento del crédito ya que el volumen de NPLs aumenta. De entre las doce entidades analiza-das, Abanca (2,7%) y Bankinter (2,8%) son las que cuentan con una ratio de morosidad menor. Según establece la Autoridad Bancaria Europea, el umbral adecuado de la ratio de morosidad debe de estar por debajo del 5%. De acuerdo con el informe elaborado por Alvarez & Marsal, Kutxabank (3%), Liber-bank (3%) Caixabank (3,8%), Ibercaja (3,7%), BBVA (4,3%), Unicaja (4,5%), Bankia (4,7%), y Sabadell (4,8%) también se posicionan dentro del umbral establecido por la EBA. Por contra, Cajamar (5,6%) y Banco Santander (6,6%) son las únicas entidades que superan este umbral.

- En lo referente a la rentabilidad sobre recursos propios, todas las entidades analizadas han empeorado su ROE (Return on Equity) de forma significativa durante los últimos 12 meses, a pesar de que la media de la industria se haya visto ligeramente incrementada durante el segundo trimestre del año. Esto se debe al impacto del incremento de provisiones y a la disminución de las comisiones. BBVA presenta la evolución más favorable de esta ratio, con un 1,8% frente al -6% que presentaba durante el primer tri-mestre del año. El ROE de la industria continúa similar al del primer trimestre.

- La solvencia del conjunto de la banca española presenta un aumento de 36 puntos básicos respecto al primer trimestre de 2020 hasta alcanzar el 12,45%. Con ello, se recupera la tendencia ascendente que se había abandonado durante el primer trimestre del año. Esta mejora en la solvencia se explica por una caída del 2,6% de los activos ponderados por riesgo. Todas las entidades analizadas han presentado un aumento en su solvencia, siendo Liberbank e Ibercaja las únicas que presentaron un aumento en su CET1 superior a los 100 puntos básicos; y Kutxabank y Unicaja los únicos bancos con un nivel de sol-vencia superior al 15%.

Según Fernando de la Mora, Managing Director y Head de Alvarez & Marsal España y Portugal: "La crisis actual está agudizando los problemas de rentabilidad del sector bancario ante la caída de negocio, la reducción de márgenes y las subidas del coste de riesgo. Para enfrentar estos retos, la banca española deberá articular medidas disruptivas de reducción de costes, una gestión activa de las carteras de empresas, así como una continua optimización del capital basadas en flexibilidad regulatoria y optimización de las ayudas públicas. Todo ello unido al proceso de consolidación del sector, que se acaba de relanzar, y que será fundamental para la eficiencia”.