MÁLAGA. Finalmente Yanet Yellen no defraudó en la reunión de antes de ayer de la FED. Si bien no subió tipos, como estaba claro, sí que los miembros de dicha institución mantienen la puerta abierta a la subida de tipos de diciembre y, sobre todo, la presidenta anunció el 'tapering' que algunos analistas pronosticaban. Es más, la Reserva Federal insistió en la buena situación económica por la que atraviesa la economía norteamericana, hasta el punto de reseñar que no piensa que los huracanes afecten en demasía a los principales agregados macroeconómicos. En base a esto, revisó al alza las previsiones del crecimiento del PIB del 2.2% hasta el 2,4%. Optimista también en cuanto al empleo al prever que se situará en el 4,3% este año y bajará al 4,1% en 2018 y 2018.

La FED insiste en que estas bajas tasas de desempleo generarán inflación. Una inflación que, no obstante, piensan que no será hasta el segundo semestre del 2018 cuando se alcance el objetivo del 2%, pero que esta llegará. En definitiva, parte de su discurso se basó en hacer entender al mercado (a los inversores) que la economía norteamericana está fuerte y será capaz de superar la retirada de estímulos. Quiere evitar que los inversores se pongan nerviosos porque esta retirada de estímulos sea la que provoque una desaceleración de la economía, o lo que es peor, que acelere la entrada en la próxima recesión económica.

No obstante, la retirada de estímulos será muy gradual. Iniciará a partir de octubre, ventas por importe de 10.000 millones de dólares mensuales, que se iría incrementando en 10.000 millones de dólares cada tres meses. Si el balance actual de la FED es actualmente de 4.47 billones de euros, sería necesario más de 90 meses para reducir todo el balance. Con este paso tan lento, Yellen se asegura de no poner en peligro la recuperación, y sobre todo, tener margen de maniobra si detecta que el paso es en falso. “El proceso de reducción del balance está hecho con la intención de ser predecible y debería ser tan aburrido como ver cómo se va secando la pintura, en palabras de la propia Janet Yellen” .

En definitiva, el mensaje de la FED debería ser muy positivo para los mercados. Beneficia al dólar, y en el sentido de que la rentabilidad de los bonos se debería ver presionada al alza, debería haber trasvase del dinero desde los bonos hacia activos de riesgo. Es decir, debería perjudicar a los bonos y beneficiar a las bolsas.

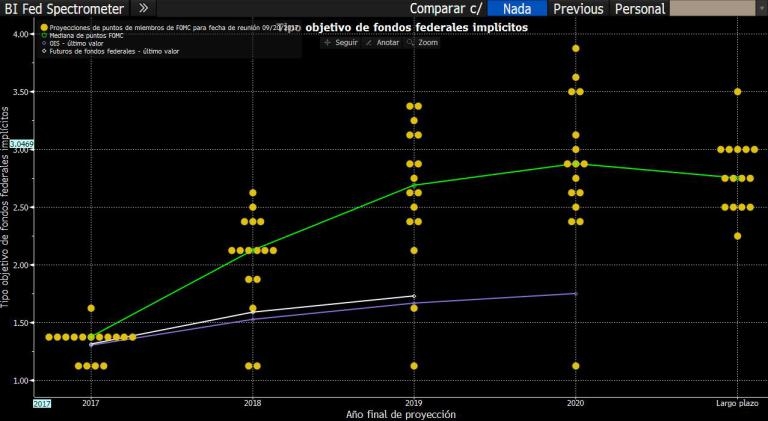

Sin embargo, el dólar que evidentemente reaccionó al alza, no hizo un movimiento tan abrupto como podría esperarse. Según el Dot Plot (diagrama de puntos con las apuestas de los miembros de la FED sobre la situación de los tipos de interés futuros), habría una subida más de tipos este año y tres subidas adicionales en 2018. Es decir, este año se situarían los tipos en el rango 1.25%-1.50% y para el 2018 el rango más probable (aunque más disperso) sería el situado entre 2% y 2.25% (cuatro subidas desde el nivel actual).

Miguel Ángel Paz es director de Gestión de Unicorp Patrimonio (Grupo Unicaja)

- Miguel Ángel Paz

Últimas Noticias

-

1Un error histórico: decir no al nuevo modelo de financiación

-

2El Instituto de Medicina Legal ha recibido 37 cadáveres del accidente de trenes de Córdoba

-

3Puente sitúa en el 2 de febrero la reapertura total de la conexión Madrid-Andalucía

-

4Torrent construirá un circuito 'pump track' en el polígono Mas del Jutge

-

5Singular Bank entra en beneficios en 2025 por primera vez en su historia

Suscríbete nuestro newsletter

Siempre al día de las últimas noticias

- La decisión de la FED: buena para las bolsas, mala para los bonos · Valencia Plaza

-

- València

- Tierra de Empresas

- Opinión

- Plaza Comarcas

- Culturplaza

- Guía Hedonista

- 5 Barricas

- Revista Plaza

- Plaza Deportiva

- Plaza Motor

- Plaza Podcast

- Quiénes somos

- Publicidad

- Contacto

- Acceso accionistas

- Aviso legal

- Política de privacidad

- Cookies

close

De conformidad con el RGPD y la LOPDGDD, Ediciones Plaza, S.L. tratará los datos facilitados con la finalidad de remitirle noticias de actualidad de acuerdo con su perfil y preferencias sobre eventos, promociones, sorteos, concursos, cursos y otras comunicaciones comerciales.

close

Bienvenidos a la página web de nuestra empresa.

Aquí encontrarán información financiera relevante sobre nuestro negocio.

Nos esforzamos por mantener la transparencia y la integridad en todas nuestras operaciones y valores.

close

Proporcionamos información rigurosa y relevante para dar visibilidad y notoriedad a las empresas y sus directivos, a los emprendedores, y a los promotores de la innovación y el desarrollo económico, cultural y deportivo.