MADRID. La rentabilidad del sector financiero en 2016 se ha visto afectada negativamente por la evolución de los tipos de interés. En estos momentos pensamos que se dan las condiciones necesarias para un cambio en la dirección de esta tendencia.

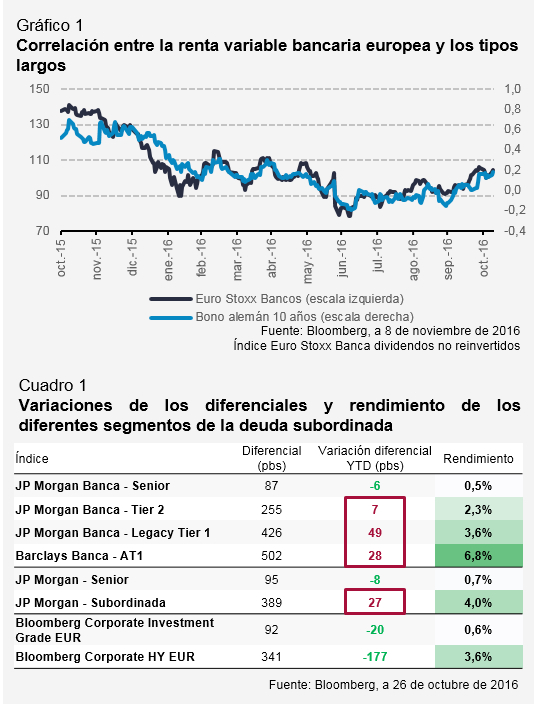

Constatamos desde hace poco más de un año una correlación positiva entre las cotizaciones de las acciones del sector bancario y los tipos largos (véase el gráfico). La pendiente de la curva de tipos es importante para la evolución de los márgenes netos por intereses en el sector bancario, recientemente bajo presión; en primer lugar, por los tipos negativos, difícilmente repercutibles al conjunto de la clientela y, en segundo lugar, debido a una curva de tipos todavía demasiado plana.

En consecuencia, desde comienzos del año, los sectores corporate investment grade y high yield han generado un mejor comportamiento en el sector financiero en términos de variación de diferenciales, y esta constatación es aún más cierta en las deudas híbridas financieras:

- Estrechamiento de diferenciales de los índices Bloomberg Corporates Investment Grade (-20 pbs) y High Yield (-177 pbs). Según los índices BoAML (Bank of America Merrill Lynch), los estrechamientos de diferenciales son mucho más intensos en la parte de Corporates IG (-35/ -40 pbs) y High Yield (-190 pbs).

- Ensanchamiento de diferenciales de las deudas híbridas financieras, Tier 2 y Tier 1, tanto de bancos como de aseguradoras.

Desde hace algunas semanas, asistimos a un aumento de la pendiente de la curva de tipos, principalmente de la parte larga de la curva, fenómeno conocido como 'bear steepening' en la jerga de los mercados de deuda. Este fenómeno reciente es el resultado de la combinación de 5 factores factores:

Desde hace algunas semanas, asistimos a un aumento de la pendiente de la curva de tipos, principalmente de la parte larga de la curva, fenómeno conocido como 'bear steepening' en la jerga de los mercados de deuda. Este fenómeno reciente es el resultado de la combinación de 5 factores factores:

- La subida del precio del barril de petróleo alrededor del 25% desde comienzos de año, y que parece estabilizarse en una horquilla de entre 40 y 60 dólares el barril.

- Una subida anticipada de la tasa de inflación 'headlines' causada por los efectos de base.

- Las interrogantes sobre el futuro sendero en materia de política fiscal como la elección de Donald Trump en Estados Unidos, política presupuestaria en el Reino Unido con el 'UK Autumn Statement' de hoy, llamamiento recurrente de los banqueros centrales para utilizar el arma presupuestaria para tomar el relevo de las políticas de los bancos centrales..

- Las interrogantes de los operadores del mercado sobre la duración de las políticas monetarias actuales como los rumores de 'tapering' del Banco Central Europeo, sesgo más neutral del Banco de Inglaterra, nueva política del Banco Central de Japón y diversos comentarios de no pocos banqueros centrales sobre su voluntad de subir la pendiente de la curva de tipos.

- Tipos reales bajos o negativos que presentan un potencial al alza dentro de un contexto de subidas anticipadas de la inflación 'headline' y de cambio de la política monetaria. El mercado vislumbra que puede acabarse el sesgo cada vez más acomodaticio de las políticas monetarias de los bancos centrales.

En nuestra opinión, estamos en un punto de inflexión donde la deuda híbrida financiera puede comportarse mejor que el mercado de crédito. Creemos que se producirá una recuperación en los próximos meses/trimestres de la deuda híbrida financiera en un contexto de aumento de la pendiente de las curvas de tipos.

François Lavier es especialista en deuda financiera de Lazard Frères Gestion