VALÈNCIA. En España no es muy seguido el estudio de pautas estacionales, pero en Estados Unidos, cuya filosofía inversora está mucho más extendida, el estudio estacional del mercado es un factor que tienen muy presente. Algunos gestores con un sesgo marcadamente cuantitativo estudiamos estas pautas estacionales en busca de esa ventaja estadística que, en algunos puntos, ofrece el mercado a quienes se detienen en su estudio.

Cuando hablamos de las pautas estacionales dejamos a un lado el análisis técnico y nos introducimos de lleno en el campo de la estadística. Llamamos pautas estacionales a aquellos comportamientos de los mercados que se repiten con cierta frecuencia o cuando se dan determinadas circunstancias. Por poner dos ejemplos de pautas estacionales conocidas por la gran mayoría de los inversores podríamos citar el 'rally de Navidad' o el famoso 'sell in May and go away' ('vende en mayo y vete'), pero hay otras mucho menos conocidas que son incluso más frecuentes que las dos anteriores.

Una de las pautas más favorables para el mercado y que, como gestor de renta variable internacional sigo de cerca cada año porque se viene cumpliendo con mucha frecuencia durante las últimas décadas, se da en los poco más de dos meses que transcurren entre la vísperas de Halloween y el día de Reyes.

En concreto, desde el año 1950 este periodo de tiempo, que se extiende desde los últimos días de octubre hasta principios de enero, se ha saldado con avances para la renta variable estadounidense en 57 de los últimos 67 años o, lo que es lo mismo, un 85,07% de efectividad.

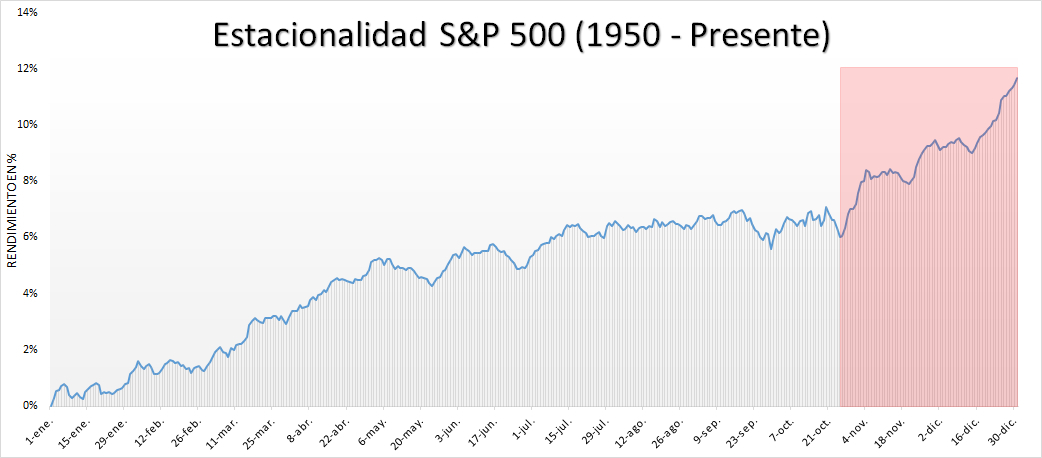

Como una imagen vale más que mil palabras, he desarrollado el siguiente gráfico que refleja el comportamiento promedio en el transcurso de un año experimentado por el S&P 500 durante la era moderna.

Preste atención al área sombreada en rojo sobre el gráfico. En los poco más de dos meses que transcurren desde las vísperas de Halloween hasta el fin de las fiestas navideñas el rendimiento promedio del mercado es del 4,38%, uno de los resultados más fuertes y sólidos de todo el año siguiendo la estacionalidad del mercado. Aunque tanto la fecha de inicio como la de fin de este patrón suelen asociarse a festividades, lo cierto es que ambas son fechas con eventos de relevancia para el mercado.

A finales de octubre muchos inversores empiezan a quitarse la 'cautela' de encima. No debemos olvidar que el mes de octubre es históricamente uno de los meses más volátiles en el mercado (los cracks de 1929 y 1987 tuvieron lugar en este mes). La recta final del mes es aprovechada por muchos inversores que se salieron temerosos con el negro histórico de este mes para preparar el final del ejercicio.

En lo que respecta a las fechas finales de la pauta, la festividad de Reyes se celebra una vez ya han transcurrido las primeras jornadas de un nuevo ejercicio, jornadas que son aprovechadas por muchos inversores internacionales para invertir los ahorros del último año en el mercado.

'Efecto fin de año'

Obviamente el 'efecto fin de año' no está ni mucho menos garantizado que sea igual todos los años (los mercados son una cuestión de probabilidades, nunca de certezas absolutas), pero este tipo de datos tan significativos en el transcurso de la historia siempre es aconsejable conocerlos y tenerlos presentes en nuestro análisis.

La fortaleza mostrada por el mercado americano durante los últimos meses, unido a este patrón estacional cuya fecha de inicio está próxima, me hace ser optimista con el devenir de la renta variable estadounidense en la recta final del ejercicio. Ahora bien, vuelvo a hacer hincapié en que esto es un mundo de probabilidades y no de certezas absolutas, por lo que cualquier estrategia inversora debe disponer de stops de protección por si finalmente el mercado no siguiese el rumbo que consideramos más probable.

Ricardo González es gestor del fondo GPM International Capital