MADRID. Los mercados mundiales se han recuperado bastante bien del ataque de pánico que sufrieron a finales de 2018 (véase el Gráfico de la Semana del 1/2/19). Esta recuperación resulta aún más destacable porque ni los parámetros microeconómicos (beneficios corporativos) ni los macroeconómicos (datos económicos) dejan entrever una mejora significativa de las perspectivas económicas.

No obstante, hay otro aspecto en el que la situación sí ha cambiado. El año pasado, las subidas de tipos de la Reserva Federal estadounidense (Fed) seguían un patrón constante. El tipo de interés de referencia aumentó un 0,25% al final de cada trimestre, tras la correspondiente reunión de la Fed.

Además, la autoridad monetaria estadounidense fue dejando que su balance se redujese al ritmo fijado en 2017. Dicho de otro modo, en 2018 la Fed fue drenando liquidez del sistema de forma lenta pero segura.

Sin embargo, las críticas hacia esta 'política monetaria en piloto automático' arreciaron cuando los datos económicos empezaron a deteriorarse. Para alegría de los mercados, la Fed tuvo en cuenta estas preocupaciones y se comprometió a mantener un 'enfoque más flexible' en el futuro.

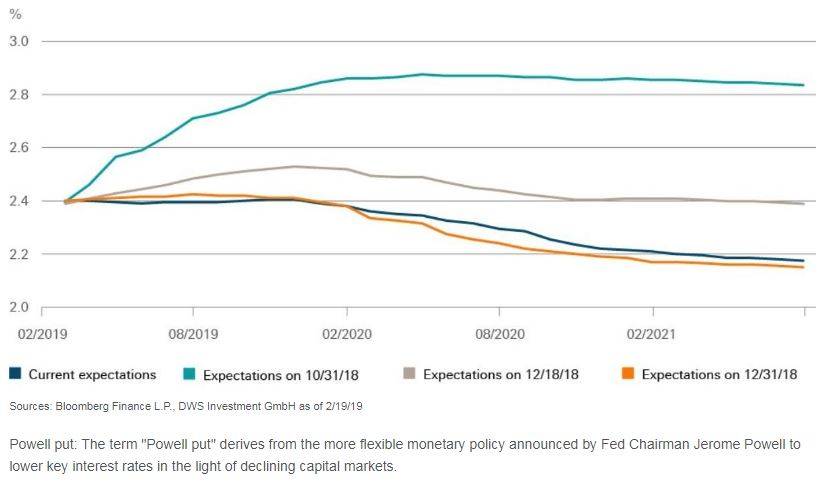

Nuestro 'Gráfico de la Semana' ilustra el brusco cambio que ha experimentado la estimación del mercado con respecto a la trayectoria que seguirá la política monetaria. A finales de octubre de 2018, los inversores aún esperaban que el tipo de interés oficial (federal funds rate) aumentase hasta situarse cerca del 3% a principios de 2020. Ahora, los mercados de derivados descuentan que los tipos de interés se mantendrán en los niveles actuales durante algún tiempo e incluso prevén una rebaja del tipo de interés de referencia a principios de la próxima década.

Política monetaria restrictiva

Puede que la situación real acabe quedándose a medio camino entre estos dos extremos. Por un lado, la federal funds rate solo supera marginalmente la tasa de inflación básica. Visto así, no se puede decir que la política monetaria sea restrictiva, lo que reduce el riesgo de estancamiento de la economía. Por otra parte, la tasa de desempleo estadounidense es inusualmente baja y ni la Fed ni los mercados saben en qué nivel se situará dentro de un año.

En este entorno, resulta reconfortante que la Fed esté adoptando una postura pragmática ante el cambio en la situación económica en vez de seguir de forma dogmática la ruta preestablecida. En función de los datos es otra forma de referirse a ese enfoque más pragmático. Obviamente, esto no garantiza que las decisiones que se tomen sean siempre del agrado de los inversores.

Jörn Wasmund es Head of Fixed Income en DWS