MADRID. ¿A qué puede atribuirse la volatilidad que hemos sufrido en 2016? Lo más fácil es buscar chivos expiatorios, o culpar a problemas estructurales, pero ¿realmente es así?

Se han formulado distintas hipótesis para explicar las grandes fluctuaciones que ha sufrido el mercado durante los primeros cuatro meses de este año, la mayoría de las cuales pueden resultar cuestionables, según Lukas Daalder, director de Inversión de Robeco Investment Solutions.

“Los mercados han estado muy volátiles desde que comenzó el año, y resulta tentador buscar factores para explicar este fenómeno en su conjunto”, afirma. “La pérdida de credibilidad de los bancos centrales y los bajos tipos de interés, junto con las estrategias de negociación que potencian la volatilidad, seguramente hayan tenido mucho que ver, y van a seguir teniendo, un papel muy importante en el futuro. Pero no se puede atribuir a estas circunstancias toda la volatilidad que hemos experimentado en los últimos meses”.

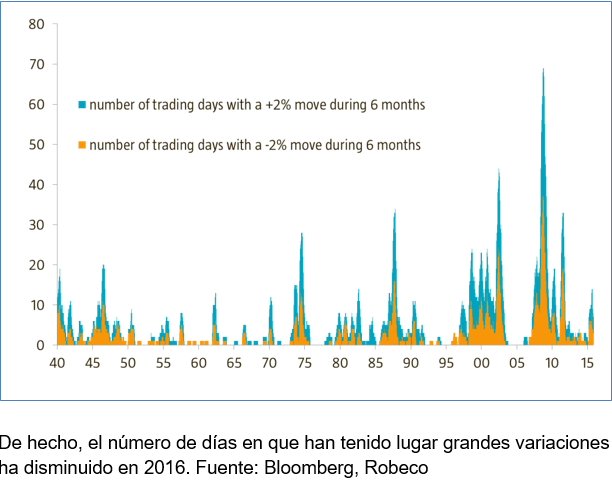

El experto advierte que "si observamos la evolución de la desviación típica del índice MSCI World, las variaciones diarias no apuntan a un cambio claro de tendencia, sino a un incremento razonable de la volatilidad, teniendo en cuenta el nivel tan bajo de volatilidad que se alcanzó en 2014. Incluso si tomamos como referencia el pico de volatilidad registrado en los últimos seis meses, su valor no se encuentra dentro del 10% más alto de las mediciones de esta variable tomadas desde 1988".

Aquí no hay nada que ver

“En otras palabras: aunque nos parezca que la situación es muy volátil, los datos históricos nos dicen que no estamos ante un fenómeno extraordinario”, añade Daalder, cuya cartera multiactivos mantiene una posición neutral en renta variable. “Lo que hemos vivido es un aumento natural de la volatilidad, propio de las últimas fases de la recuperación de la renta variable global. En general, las acciones siguen subiendo en esta fase, pero sus ganancias presentan una volatilidad más elevada. La mejor estrategia en esta situación es establecer rangos de fluctuación, aprovechando las caídas para comprar y los picos para vender.”

Entonces, ¿es esto normal? Según Daalder, sí, aunque admite que los mercados pueden resultar irritantemente bipolares, pasando de “¡vendamos todo!” a “¡compremos todo!” en un mismo trimestre. “Sabemos que la volatilidad es un rasgo normal de los mercados financieros. Vivimos la crisis de 2007-2009 y superamos la contracción de 2000-2002, así que somos muy conscientes de que las cosas pueden ponerse difíciles a veces”, aclara.

“Lo que cuestionamos es el hecho de que la actitud del mercado esté dando bandazos continuamente, pasando de ‘llega el fin del mundo’ a ‘vayamos a otra cosa, aquí no hay nada que ver’ en cuestión de pocas semanas. ¿Se trata de una evolución normal (para las últimas fases de un mercado alcista), o existen indicios de que están en juego otros elementos de naturaleza más estructural?”, apunta.

Cinco razones para ser optimistas

Según Daalder, se trata de lo primero, ya que entiende que concurren cinco argumentos principales en los periodos de proliferación de la volatilidad, ninguno de los cuales es estructural:

- Mayor incertidumbre en los datos macroeconómicos subyacentes: De hecho, existen pruebas de que los datos del PIB han sido mucho menos volátiles en los últimos cuatro trimestres que en el pasado. Además, el índice Citi Surprise, que refleja la desviación entre los datos publicados y las previsiones mayoritarias, no ha sufrido grandes fluctuaciones.

- Tipos de interés bajos: En teoría, cuando los tipos de interés son nulos o bajan por debajo de cero suceden cosas raras. Pero los datos no muestran una correlación entre los tipos de interés bajos y la disminución de la rentabilidad de los mercados de valores, o el aumento de la volatilidad en los mismos. Si además se tienen en cuenta las expectativas de beneficios de las empresas, el impacto de los tipos bajos resulta bastante difícil de constatar.

- Debilitamiento del poder de los bancos centrales: Si los mercados comienzan a cuestionar la efectividad de las políticas monetarias, la consecuencia lógica sería un incremento estructural de la volatilidad. Sin embargo, el hecho de que la actual combinación de políticas monetarias esté perdiendo eficacia no debe entenderse erróneamente como la extinción de la notable influencia que pueden aún ejercer los bancos centrales.

- Estrategias de negociación con mayor riesgo: El auge de estrategias como el valor en riesgo o VaR (Value at Risk), o la negociación según el impulso direccional del mercado (momentum trading), pueden de hecho amplificar el riesgo que ya existe de por sí en el mercado. Pero éste es un fenómeno que se observa más en la esfera de la deuda soberana que en la renta variable, que es más volátil por naturaleza. Además, estas estrategias representan menos del 1% del conjunto de los mercados de inversión.

- Nuevas regulaciones que obligan a reducir riesgo: Las caídas de los mercados de valores pueden motivar que los fondos de pensiones tengan que reducir riesgos para ajustarse a los requerimientos de su regulación, por ejemplo, vendiendo valores a pesar de que el mercado esté bajo. Aunque a largo plazo este factor puede tener repercusión, es poco probable que haya sido capaz de originar las marcadas fluctuaciones registradas durante los primeros cuatro meses de este año.

No vendas en mayo, no te vayas

Para concluir, Daalder afirma que aunque resulta imposible erradicar el sentimiento irracional de los inversores, el viejo dicho de “vende en mayo y vete” no es más cierto este mes de lo que lo fue, aparentemente, en enero. “Cuando en la primera semana de 2016 los mercados de valores mundiales perdieron más del 6%, muchos se apresuraron a decir que éste iba a ser un año perdido. De hecho,’¡vendamos todo!’ fue el mensaje que muchos lanzaron”, afirma.

“Y el sentimiento no cambió hasta que los rumores sobre el recorte de la producción por parte de la OPEC lograron por fin romper la espiral en caída del precio del crudo. A partir de entonces, todas las voces comenzaron a decir ‘¡compremos todo!’, y la mayor parte, si no la totalidad, de las pérdidas anteriores se recuperaron durante las siguientes semanas. De hecho, si alguien hubiera estado desconectado de las noticias durante los cuatro primeros meses, miraría la situación del mercado y pensaría que no ha sucedido nada destacable en 2016…”