Con el comienzo del año no se ha reducido la incertidumbre económica. Al mismo tiempo, Banco Central Europeo (BCE) está ajustando la política monetaria para controlar la inflación y las perspectivas de crecimiento económico se revisan significativamente a la baja. En este contexto, con tipos de interés al alza, las preocupaciones sobre la sostenibilidad de la deuda pública y la revisión de la gobernanza económica en curso son más pertinentes que nunca.

Precisamente, el 9 de noviembre pasado, la Comisión Europea adoptó una comunicación sobre orientaciones para la reforma del marco de gobernanza económica de la UE, que describe su punto de vista sobre cómo deben abordarse cuestiones económicas y políticas clave a través de la coordinación y supervisión de la política económica para la próxima década. El marco propuesto tiene como objetivo fortalecer la sostenibilidad de la deuda y, al mismo tiempo, promover el crecimiento sostenible e inclusivo en los Estados miembros.

Niveles y variación de la deuda pública en %PIB, países zona euro y UE27. Fuente: EUROSTAT Y FEDEA (2022)Si bien la Comisión aún debe presentar propuestas legislativas concretas y, en última instancia, aprobarlas el Consejo, el debate ya apunta una serie de deficiencias del Pacto de Estabilidad y Crecimiento actualmente en suspenso. En primer lugar, las reglas fiscales actuales siguen siendo demasiado complejas y su cumplimiento y aplicación son difíciles. Además, han obstaculizado la inversión pública y, a menudo, fomentado políticas fiscales procíclicas en los Estados miembros, dificultando la estabilización de las economías europeas. En segundo lugar, la revisión del marco de gobernanza de 2011-2013 ha otorgado a la Comisión grandes poderes para supervisar las políticas presupuestarias nacionales, al tiempo que margina el papel del Parlamento Europeo. En tercer lugar, el Programa de Recuperación y Resiliencia ha innovado el marco fiscal, en particular el Semestre Europeo, proporcionando a los Estados miembros recursos financieros sustanciales para llevar a cabo reformas y realizar inversiones. Este hecho abre un camino inexplorado hasta la fecha.

De acuerdo con la propuesta de la Comisión, las nuevas normas fiscales serán más simples y tendrán en cuenta la evolución de la deuda de los Estados miembros. Parece que la nueva gobernanza fiscal europea girará en torno a un objetivo último de deuda pública como porcentaje del PIB, al que se ligará un instrumento basado en el control del gasto y no tanto en diversas mediciones del déficit público, con sendas de ajuste diferenciadas por países.

La próxima revisión también tiene la intención de aprovechar lo aprendido del Plan de Recuperación para abordar los desafíos estructurales de los países de la UE. No obstante, estos aspectos representan únicamente las opiniones de la Comisión, y mucho dependerá de las negociaciones sobre las propuestas legislativas específicas con los Estados miembros en el Consejo, tanto en la dirección como en el alcance de la reforma. Además, 2023 es el año previo a las elecciones para el Parlamento Europeo, y esto podría influir en las actitudes, tanto en los Estados miembros como en el propio Parlamento Europeo, hacia la definición de los objetivos de la reforma.

Estas negociaciones también podrían abordar algunas de las características del marco de gobernanza que quedaron sin tratarse en la propuesta de la Comisión. Por ejemplo, muchos analistas han señalado que se deben mantener niveles de inversión más altos en la UE, ya sea continuando con el modelo del Plan de Recuperación y/o introduciendo reglas fiscales favorables a la inversión. Además, el papel preponderante de la Comisión como guardiana de la sostenibilidad de la deuda de los Estados probablemente estará en el centro del debate.

Como puede verse en el Cuadro 1, en el caso de España, desde 2012 superamos con claridad las ratios de deuda/PIB medias de la UE. Si bien los costes de financiación a los que nos enfrentamos han presentado una tendencia decreciente hasta la pandemia (inclusive), no cabe duda de que el actual endurecimiento de la política monetaria va a revertir esta situación. Y ello a pesar de las garantías proporcionadas por el BCE, que se ha convertido en uno de los principales tenedores de deuda pública.

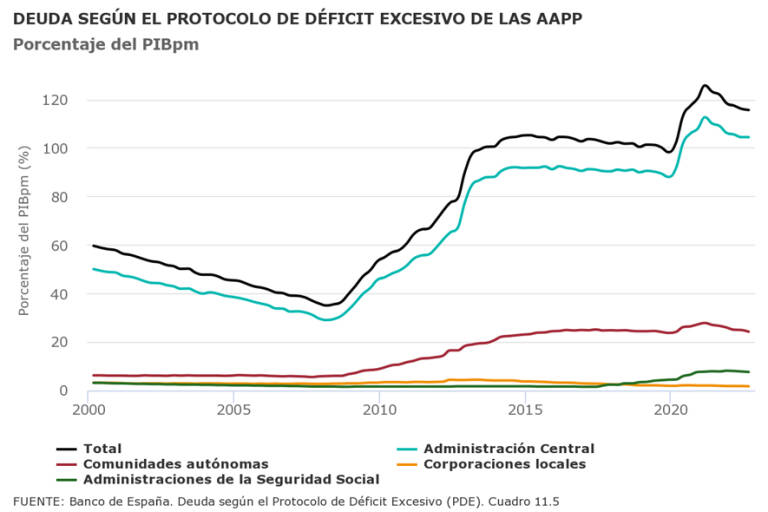

La deuda pública española se concentra en las CCAA y, sobre todo, en la Administración Central. No en vano, ésta instrumentó unos mecanismos extraordinarios de financiación, que han devenido en permanentes y que conducen a que aproximadamente el 60% de la deuda pública regional esté en manos estatales. A finales de 2022, como muestra el Gráfico 1, el total superaba el 115% del PIB, correspondiendo 82.5 puntos porcentuales a la administración central, 24.3 a las CCAA, 7.4 a la Seguridad Social y el restante 1.7 a la Administración local. Los pagos totales por intereses de la deuda han sido unos 30.000 millones de euros en 2022, mientras se espera que en 2023, con el alza en los tipos de interés, supongan unos 5.000 millones más. También las emisiones serán más elevadas que el año pasado, aproximadamente un 10% que añadir a los más de 250.000 millones de 2022.

Fedea realizó hace unos meses un interesante estudio calculando el esfuerzo de consolidación fiscal anual (en términos de superávit primario) que se necesita para alcanzar un determinado nivel de deuda a lo largo de diferentes periodos de tiempo (5, 10 y 20 años) bajo tres posibles escenarios combinando distintos supuestos sobre tipos de interés y crecimiento del PIB. En el caso del conjunto de las AAPP, incluso para los supuestos más optimistas, el superávit primario requerido para alcanzar una ratio del 80% de deuda pública/PIB en 2042 sería de casi el 1% del PIB. Sin embargo, los déficits primarios registrados desde 2000 no han bajado del 1,3% del PIB. En el caso de las CCAA, como puede verse en el gráfico 2, la heterogeneidad es muy elevada, de forma que en el caso de las más endeudadas (Baleares, Murcia, Cataluña, Castilla-La Mancha y Comunidad Valenciana), se necesitarían superávits de una envergadura desconocida en sus registros históricos y muy improbables, para alcanzar una ratio deuda/PIB del 13%.

Deuda pública por comunidad autónoma en 2021 en %PIB. Fuente: BANCO DE ESPAÑA Y FEDEA (2022)Por lo tanto, la reducción de la deuda desde los niveles actuales se torna una tarea hercúlea, de consenso nacional, para lo que necesitamos un debate transparente, no dogmático, sobre cómo garantizar la sostenibilidad de la deuda pública, por un lado, y promover el crecimiento sostenible a través de reformas e inversiones. La incertidumbre imperante y el deterioro institucional de los últimos tiempos no parecen un buen caldo de cultivo para ello.