oto: GUSTAVO VALIENTE/EP

Laurent Denize

Laurent Denize A principios de año no habíamos previsto que el tipo estadounidense a 30 años podría caer tan rápidamente por debajo del 2%

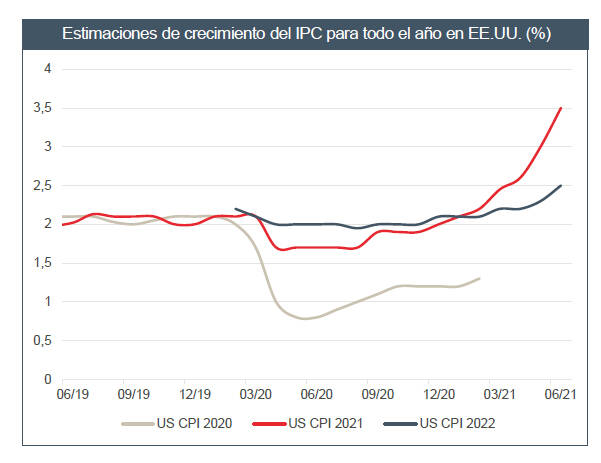

MADRID. Reconozcámoslo, a principios de año no habíamos previsto que el tipo estadounidense a 30 años podría caer tan rápidamente por debajo del 2%, tras registrar su máximo del 2,45% en marzo de 2021. Las previsiones reflacionistas se tambalean, pero ¿hay que ponerlas totalmente en cuestión? Una rápida bajada de los tipos a largo plazo

¿Cuáles son los motivos de este rápido descenso de los tipos a largo plazo y los diferentes escenarios posibles para el resto del año? El fuerte descenso de los rendimientos y el aplanamiento de la curva de tipos se debe a tres factores:

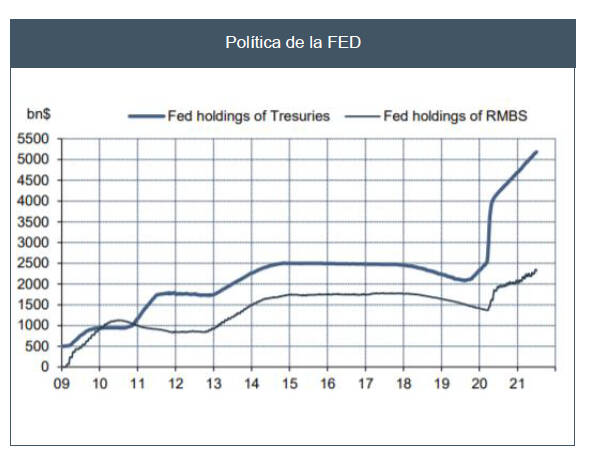

En las próximas semanas, un nuevo ajuste en el mercado laboral y los importantes avances en materia de financiación de infraestructuras podrían propiciar una subida del rendimiento estadounidense a 10 años. Con carácter inmediato, la semana del 12 de julio se lanzará al mercado una importante oferta de títulos del Tesoro, con 58.000 y 38.000 millones de dólares a 3 y 10 años, respectivamente. La acogida de esta oferta será un primer indicador de la confianza de los inversores.

Por el momento, les recomendamos que mantengan sus posiciones de venta en los treasuries a 10 años y las estrategias de pronunciamiento de la curva a 2-7 años. En cambio, tenemos más dudas acerca de los tramos largos de la curva.

Laurent Denize es director de Inversiones Adjunto Global de ODDO BHF AM