Foto: A.ORTEGA/EP

Panorámica de la sede del Banco Central Europeo en Francfort. Foto: EFE.

Panorámica de la sede del Banco Central Europeo en Francfort. Foto: EFE.Es necesario reducir el stock de deuda pública acumulada antes de que suban los tipos de interés

Hace tan solo unos días la Comisión Europea presentó sus previsiones de primavera, donde se han avalado las magnitudes macroeconómicas presentadas por el Gobierno español y aún pendientes de aprobar tanto en el actual presupuesto como aquellas que deberán plasmarse en las cuentas de 2018. Está acabando el Semestre Europeo de 2017, con un balance muy favorable en la economía española, creciendo significativamente por encima de la media de la eurozona y también de la UE en su conjunto. Además, por primera vez en 2016 y previsiblemente en 2017 se han cumplido los objetivos de déficit público que se nos habrían exigido dentro del procedimiento de déficit excesivo en el que nuestro país aún se encuentra.

Tabla 1.

Tabla 1.Por otro lado, el análisis de los desequilibrios macroeconómicos, que se muestran en la tabla 1, sitúa a España en una posición intermedia, debido fundamentalmente a que se han corregido buena parte de los mismos. En la última columna puede verse la situación a finales de 2016, donde diez de los catorce indicadores se encuentran dentro de los límites, algunos de ellos partiendo de graves desequilibrios, como el déficit por cuenta corriente o el precio de la vivienda. Los cuatro desequilibrios que subsisten y que tardarán en corregirse son, por un lado, el desempleo total (el desempleo estructural y el paro juvenil han dejado de crecer) y, por otro, el endeudamiento: la posición neta exterior, la deuda pública y la deuda privada superan los valores de referencia, aunque esta última, actualmente de un 147% del PIB se encuentra en claro descenso y acercándose al 133% de referencia.

En concreto, la deuda pública española se halla cercana al 100% del PIB, lo que supone alrededor de un billón de euros (1,1 concretamente). El objetivo al que deberá tender en los próximos años será a un 60% del PIB, esto es, una reducción anual en 20 años de dos puntos porcentuales. Actualmente se ha conseguido contener su crecimiento, gracias a la reactivación económica y, por tanto, a la mayor recaudación impositiva. No obstante, e incluso a los bajísimos tipos de interés a los cuales se emite dicha deuda, los pagos por intereses aún supondrán este año 32.171 millones de euros, como consta en los Presupuestos Generales del Estado. Aunque esta cifra parezca elevada, es necesario ser conscientes de que la misma es muy inferior a la que nos habríamos enfrentado de no ser por la existencia del programa de expansión cuantitativa (quantitative easing o QE en inglés ). Desde el punto de vista de la política monetaria, la expansión cuantitativa ha tenido como objetivo fundamental proporcionar liquidez a las empresas y a las familias, relanzar la actividad económica y luchar contra la deflación, aunque ha cumplido también otra función que ha tenido efectos sobre la política fiscal de la eurozona.

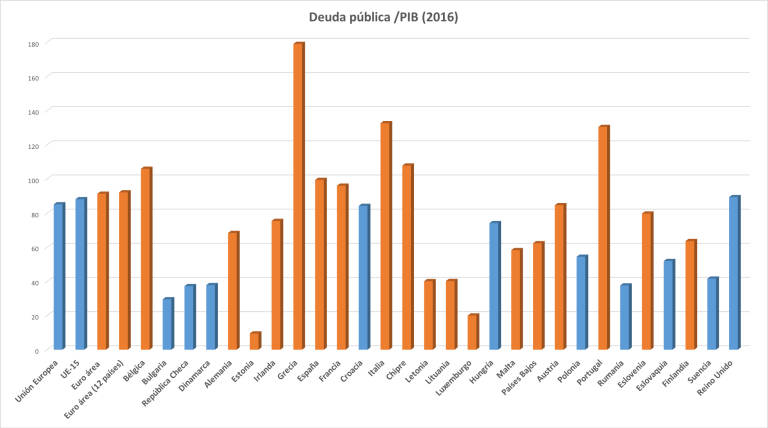

Porcentaje de la deuda con respecto al PIB.

Porcentaje de la deuda con respecto al PIB.No debemos olvidar que durante los diez años transcurridos desde el inicio de la crisis los países europeos y, en especial, los miembros de la unión monetaria, han acumulado una deuda total de 10 billones de euros. Como puede verse en el gráfico (en naranja los países del euro) son muchos los que superan el 80% del PIB y varios los que pasan del 100% (no sólo Grecia, sino también Bélgica, Chipre, Italia, Portugal y España), mientras que Francia se acerca al 95%. Por países, Italia, Francia y Alemania acumulan, cada uno de ellos, un stock de deuda pública que supera los dos billones de euros, seguidos por España con algo más de un billón. Es decir, juntos suman el 70% de la deuda pública en la eurozona.

Son dos los canales a través de los cuales la expansión cuantitativa ha contribuido a aligerar la carga de la deuda pública. En primer lugar, el aumento de la liquidez ha supuesto una reducción sustancial de los tipos de interés en la Eurozona y, por ende, en España. Aún considerando la prima de riesgo (ésta se encuentra alrededor de los 120-130 puntos básicos) los tipos actuales a los que se emite la deuda a corto son cercanos a cero y a largo no llegan al 2% (1.59% la pasada semana). En segundo lugar y de forma simultánea, debemos recordar que, desde marzo de 2015, los Bancos Centrales de la zona euro han retirado de circulación, mediante compras en el mercado secundario, una media de 70.000 millones de euros de deuda pública al mes. Esta operación se realiza sin mutualización de riesgos, es decir, cada país se encarga de comprar su propia deuda en proporción a su participación en el capital del BCE. En España supone unos 6.600 millones de euros al mes, puesto que es titular del 12.6% del capital del BCE.

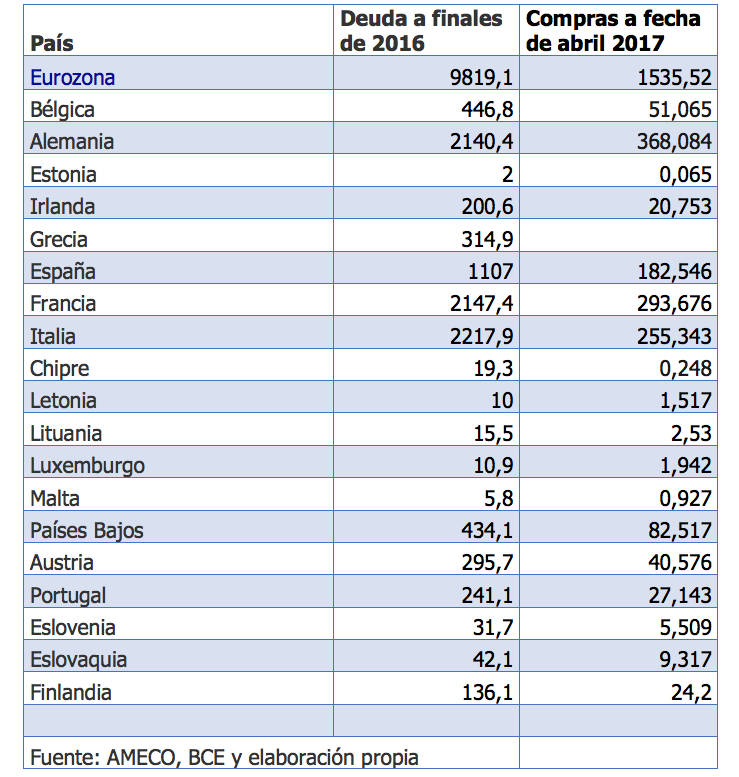

Tabla 2.

Tabla 2.Por lo tanto, tal y como puede verse en la tabla 2, la compra de activos públicos suponía a fecha de abril de 2017 alrededor de 180.000 millones de euros de deuda soberana española (esto es, más de un 16% del total), incluyendo 8.500 millones a cargo del BCE y el resto del Banco de España. Una segunda derivada de este proceso es que el Tesoro no paga intereses por dicha deuda, pues ni el BCE ni el Banco de España no se los exige, suponiendo un nuevo ahorro para las arcas públicas, que ha sido cercano a los 800 millones de euros desde que comenzara el proceso.

La expansión cuantitativa ha jugado un papel muy importante en la recuperación de la eurozona, puesto que ha permitido ganar tiempo. Está previsto que las compras continúen en lo que queda de año. Cuando acabe 2017 la deuda pública en circulación será, en realidad, menos del 80% del PIB en el caso de España, con una reducción similar en el resto de países de la eurozona. Es evidente que el peso que ello supone sobre la economía es mucho menor de lo que habría sido sin este programa. Es importante aprovechar el margen que ha proporcionado para continuar realizando las reformas, tanto en la zona euro como en España. A no ser que el programa se convierta en una restructuración de la deuda, será necesario reducir el stock existente antes de que suban los tipos de interés. Y eso sólo se logra con economías eficientes y crecimiento saneado. ¿Seremos capaces de hacerlo?