Foto: JINGMING PAN

Peter van der Welle

Peter van der WelleLa entidad considera que los bancos centrales deberían eludir lo que denominan 'la estrategia de los espejos': alimentar las expectativas de los mercados

MADRID. Robeco ha publicado la edición de este año de su informe 'Expected Returns (2020-2024)', que ofrece una perspectiva de lo que los inversores pueden esperar de cara a los próximos cinco años. En nuestra opinión, resulta inevitable que en los próximos cinco años tenga lugar una recesión, y eso hará que muchos activos generen rentabilidades por debajo de su promedio histórico. No obstante, la próxima recesión no tendrá los tintes apocalípticos de la última crisis financiera. Será más bien una recesión tipo 'smörgåsbord': pequeños excesos en la economía global cuya acumulación los agravará hasta que lleguen a ahogar el crecimiento mundial.

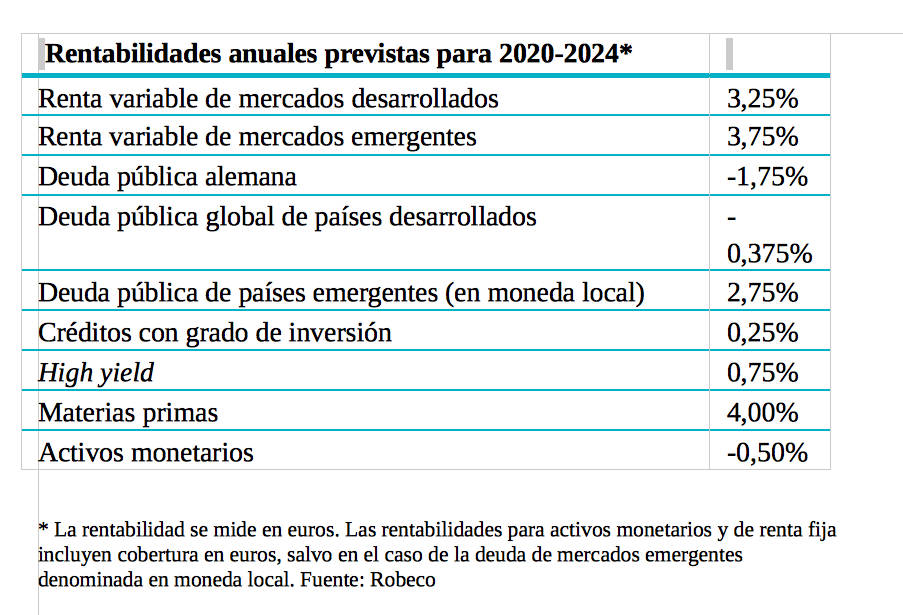

Con las subidas que han experimentado los activos de riesgo a lo largo del año, parece que hasta hoy la paciencia ha resultado ser una virtud, como se plasmaba en el título del año pasado. Hemos revisado a la baja nuestras previsiones de rentabilidad para la mayoría de las categorías de activos a cinco años vista. En deuda pública, las perspectivas para los próximos cinco años son dispares. El bund alemán, al encontrarse notablemente sobrevalorado llegado el repunte de la inflación, ofrecerá rentabilidades que se espera que sean inferiores a las de los activos líquidos. Por el contrario, los Treasuries estadounidenses serán los más beneficiados por la llegada de la inflación, situándose cómodamente por encima de los activos líquidos.

La valoración es otro factor negativo para la renta variable de mercados desarrollados. Aún así, su rentabilidad se mantendrá relativamente elevada durante la primera mitad del periodo al que se refieren nuestras previsiones. Sin embargo, al final del periodo de nuestras previsiones los rendimientos concluirán en niveles relativamente bajos, puesto que prevemos una recesión hacia 2022. La renta variable de mercados emergentes presenta cotizaciones bastante bajas en general, pero mantenemos intacta nuestra previsión de rentabilidad frente a las acciones de mercados desarrollados: a causa del persistente proteccionismo, sólo le atribuimos una prima de 50 puntos básicos.

La situación macroeconómica favorece cada vez menos al crédito investment grade y high yield, por lo que prevemos que su exceso de retorno se sitúe por debajo de sus promedios históricos, a pesar de que sus valoraciones sean neutrales. Por lo que se refiere a la rentabilidad relativa, la nota positiva la ponen las materias primas, que se han mantenido en niveles similares a los del año pasado.

El título de este año ('Escapar del laberinto de los espejos’) hace referencia al escenario descrito por Ben Bernanke, antiguo presidente de la Reserva Federal, que advertía de que los bancos centrales no tenían que preocuparse demasiado por cumplir con las expectativas del mercado.

Jaap Hoek, estratega de cartera de Robeco, considera que "la postura que adoptamos en el presente informe se basa en nuestra perspectiva a cinco años, que abarca hasta 2024. Vamos más allá de los acontecimientos a corto o medio plazo, ofreciendo a nuestros inversores institucionales y profesionales ideas para construir sus carteras, así como una mayor comprensión de los mercados en los que invierten. Aunque hemos rebajado las expectativas, los inversores tienen que tener presente que, tal como afirmábamos el año pasado, el mayor riesgo consiste en reducir demasiado el riesgo demasiado pronto; a nuestro juicio, todavía pueden aprovecharse las primas de riesgo en las principales clases de activos".

Por su parte, Peter van der Welle, estratega de Robeco, señala que "los mercados registraron volatilidad en el verano, ante la inquietud de los inversores por la guerra comercial entre China y Estados Unidos y la ralentización del crecimiento mundial. El informe de este año contiene un cambio importante: la revisión a la baja de las rentabilidades previstas, resultado de nuestra opinión de que de aquí a 2024 será inevitable una recesión. Dada la importancia excesiva que los bancos centrales han adquirido en las consideraciones de mercado, es fundamental que los mismos eludan la estrategia del ‘laberinto de los espejos’, de intentar cumplir con las expectativas de los mercados de unos tipos de interés siempre a la baja".

Se trata de una decisión crítica para los planes de inversión a largo plazo, que afecta tanto a la renta variable como a la renta fija