MADRID. Durante buena parte del mes de abril, los mercados bursátiles y de renta fija han mantenido el tono positivo iniciado en marzo, lo que ha contribuido a que buena parte de los fondos de inversión comercializados en el mercado español hayan reducido las pérdidas que acumularon en enero y febrero. Los fondos más destacados en lo que llevamos de 2016 son los que invierten en empresas mineras, especialmente los centrados en oro (con rentabilidades que en muchos casos superan ya el 10%), y los fondos del sector energía, los más beneficiados por el repunte del precio del petróleo. Entre los perdedores se encuentran los centrados en el sector bancario europeo y los fondos de biotecnología y salud.

Dentro de los fondos de renta fija, destacar el buen comportamiento que mantienen los productos centrados en deuda corporativa de la zona euro. La rentabilidad media de esta categoría se sitúa actualmente en el 2,3%.

La pregunta que nos asalta en estos momentos es si tanto ha cambiado la situación económica para pasar de estar ante el mismísimo abismo a estar cerca del paraíso. En nuestra opinión, no. Sí es cierto que se ha dado la confluencia de cuatro factores que han destensado algo la situación de alta volatilidad que vivíamos hasta hace poco más de mes y medio:

- La intervención de Janet Yellen en el Club Económico de Nueva York, a finales de marzo, dejó entrever que la Reserva Federal norteamericana (FED) procedería con cierta cautela a la hora de normalizar su política monetaria. Es decir, que la FED podría no tener excesiva prisa en subir los tipos de interés en Estados Unidos a tenor de la debilidad económica y financiera a nivel mundial.

- Relacionado con el punto anterior, está el hecho de que el dólar americano (USD) haya perdido terreno frente a otras monedas, sobre todo las emergentes. Esto es muy importante por las enormes deudas que tienen muchos gobiernos y empresas en esta divisa. Si el USD se aprecia, empeora la situación financiera de los endeudados. Y, siguiendo con este razonamiento, si éstos ven empeorar sus expectativas de crecimiento, pueden provocar un efecto boomerang a nivel mundial: un menor crecimiento económico para otras zonas del mundo.

- Por otro lado, el precio del petróleo-junto con el de otras materias primas- parece haber hecho un cierto suelo. Y recordemos que de ser así, la presión sobre el mercado de 'high yield' estadounidense se reduciría; la posibilidad de caída en cascada de empresas relacionadas con el “oro negro” -directa o indirectamente- también se atenuaría y todo ello supondría un cierto alivio sobre los mercados de acciones.

- Finalmente existen unos datos macroeconómicos que parecen alejarnos de un escenario de recesión económica a nivel mundial. El mundo crece a distintas velocidades, siendo Japón y muchas de las economías emergentes los eslabones más débiles de la cadena. Pero el paso firme de la economía estadounidense y, en paralelo, la mejora –por ahora bastante tímida, aunque, en definitiva, una mejora– de la economía de la zona euro, supone que el mundo al menos crece de forma agregada.

A pesar de estas variables, nos tememos que la volatilidad seguirá acompañándonos a lo largo de los próximos meses. Por delante hay una serie de acontecimientos que van a seguir generando incertidumbre:

- El referéndum sobre la permanencia del Reino Unido en la Unión Europea que se celebrará el próximo 23 de junio ('Brexit').

- La evolución del proceso de cambio desde la 'Old China' hacia la 'New China' y cómo este cambio de modelo de crecimiento económico genera o no tensiones sobre los mercados de divisas.

- El escenario de tipos de interés en Estados Unidos.

- La campaña de resultados empresariales, algo que será muy importante pues, si estos decepcionan, volveríamos a ver baños de realidad en forma de nuevas caídas en bolsa...

Por todo ello, nuestra estrategia seguirá estando marcada por la prudencia tanto en el perfil conservador como en el agresivo, si bien en este último vamos a incrementar levemente el peso en renta variable con un fondo global centrado en empresas con atractiva rentabilidad por dividendo.

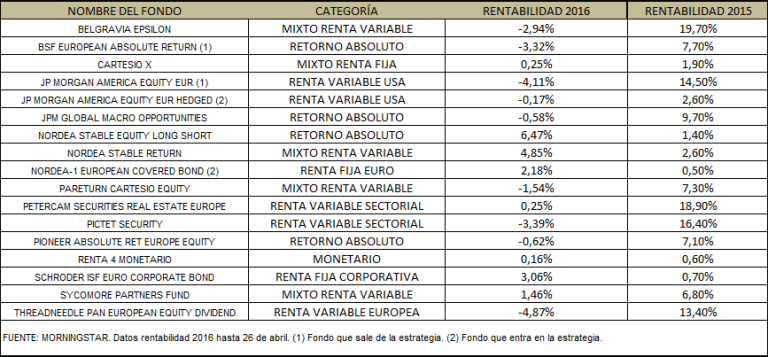

En la cartera de perfil conservador vamos a incrementar el peso destinado a fondos de renta fija corporativa euro. Para ello, deshacemos la posición mantenida en el fondo BSF European Absolute Return, e incorporamos el fondo Nordea European Covered Bond. Este producto invierte, al menos dos tercios de su patrimonio, en bonos de deuda privada 'cubiertos' (títulos de deuda respaldados por hipotecas o flujos de caja de otras deudas) de alta calidad crediticia y emitidos por entidades financieras europeas.

En España estos bonos cubiertos ('covered bonds') son conocidos como cédulas hipotecarias. Son instrumentos de deuda garantizados por un conjunto de préstamos hipotecarios –siendo el propio inmueble el colateral– o por deuda del sector público, donde los inversores tienen un derecho preferente de cobro en caso de impago. Su característica diferencial frente a otra renta fija es que cuentan con una doble garantía: en primer lugar, la que ofrece la entidad financiera que los emite (los activos permanecen en el balance del emisor y no se pueden vender a terceros) y, en segundo lugar, la de la propia cartera hipotecaria.

Dentro del universo de inversión de bonos cubiertos, lo que el equipo de Nordea hace es invertir con convicción en aquellos activos que considera más atractivos, identificando oportunidades de valor relativo y buscando fuentes de 'alpha' adicionales, por ejemplo, a través de los 'danish callable' (bonos daneses con opción 'call') –el fondo puede usar derivados con el fin de obtener protección o de mejorar su rentabilidad–. Esta metodología de investigación interna también hace hincapié en la gestión activa del riesgo.

A cierre del primer trimestre de 2016, los mercados con más peso en la cartera del fondo eran España (21%), Dinamarca (17%) y Austria (10%), con una duración media de 5,34 años y una calificación crediticia de “A+”.

En la cartera agresiva, también eliminamos el fondo de BlackRock (BSF European Absolute Return) y damos entrada al fondo Deutsche Invest Top Dividend, producto que invierte en valores de renta variable global de los que se espera que ofrezcan una rentabilidad por dividendo más alta que la media del mercado. Para llevar a cabo el proceso de inversión, el equipo utiliza un modelo propio que combina sistemas cuantitativos multifactoriales y una selección cuantitativa. Eso da lugar a una cartera suficientemente diversificada, pero a la vez de convicción (y con una baja rotación), que incluye entre 60 y 100 compañías, con una ponderación media por valor de entre el 1% y el 2%.

El fondo suele invertir en Norteamérica y Europa y, en menor medida, en el resto de regiones. Así, a cierre del primer trimestre de 2016, la cartera estaba distribuida de la siguiente manera: EE.UU (42,4%), Gran Bretaña (8,3%), Suiza (7,2%), Alemania (6,2%), Japón (5,6%), Canadá (5%), y el resto países como Taiwán, Noruega, Francia, Países Bajos, Finlandia; siendo los sectores más representados consumo básico, telecomunicaciones, finanzas y sanidad. No obstante, la distribución geográfica y sectorial viene siempre determinada por la estrategia de dividendos. Entre las principales compañías en cartera: la japonesa NTT, Verizon, Cisco, Allianz o Pzifer.

Por último, ante la fortaleza mostrada por el euro frente al dólar a lo largo de estos meses, una tendencia que pensamos puede mantenerse a corto plazo, vamos a sustituir el fondo de renta variable norteamericana gestionado por JPM (JPMorgan America Equity) por el mismo fondo, pero en su clase en euros con divisa cubierta (el rendimiento del fondo no se verá afectado por las fluctuaciones que experimente el dólar frente al euro).

Equipo de análisis de Profim Asesores EAFI