análisis

Váyase tranquilo de vacaciones con alguno de estos fondos de inversión

27/07/2018 -

MADRID. Nos encontramos en el ecuador del partido y, sintetizando mucho lo que ha sido el primer semestre en relación a los mercados financieros, podríamos decir que ha supuesto el regreso de la volatilidad. Si 2017 será recordado por muchos inversores como un ejercicio aceptable, financieramente hablando, hasta el punto de haberlo incluso calificado como de 'goldilocks' -escenario idílico en la jerga, el primer semestre de 2018 ha servido para que nos despertemos de ese 'mundo de ensueño' y volver a poner valor al riesgo. Tras un excelente mes de enero, el miedo ha vuelto a hacer acto de presencia en los diferentes mercados de capitales y muy especialmente en los de renta fija.

Es cierto que ha habido momentos en el pasado mucho más complicados para los inversores en renta variable. Sin embargo, ahora, el problema (y las mayores decepciones) se las han llevado, principalmente, los ahorradores de perfil más defensivo. En un contexto en el que los depósitos (activos tradicionales de inversión para muchos) siguen sin ofrecer una rentabilidad positiva y con la inflación española repuntando a tasas interanuales por encima del 2%, este tipo de ahorradores han visto cómo la inversión en renta fija ni 'rentaba' ni era 'tan fija' como podrían esperar.

¿Qué esperamos para los próximos meses? En el corto plazo, más de lo mismo: incertidumbre y volatilidad… sobre todo en el caso de la renta fija pues preocupa la situación fiscal italiana, española y de Estados Unidos, la fortaleza del dólar americano o lo que vaya a seguir haciendo la Reserva Federal (y otros grandes bancos centrales) de ahora en adelante.

En el medio plazo, pensamos que los buenos fundamentales de las empresas acabarán imponiéndose y, por ello, aún seguimos siendo algo moderadamente optimistas para la renta variable, dentro de la cautela y el hecho de aconsejar ser muy selectivos pues, como decimos, nos encontramos ante un entorno complejo.

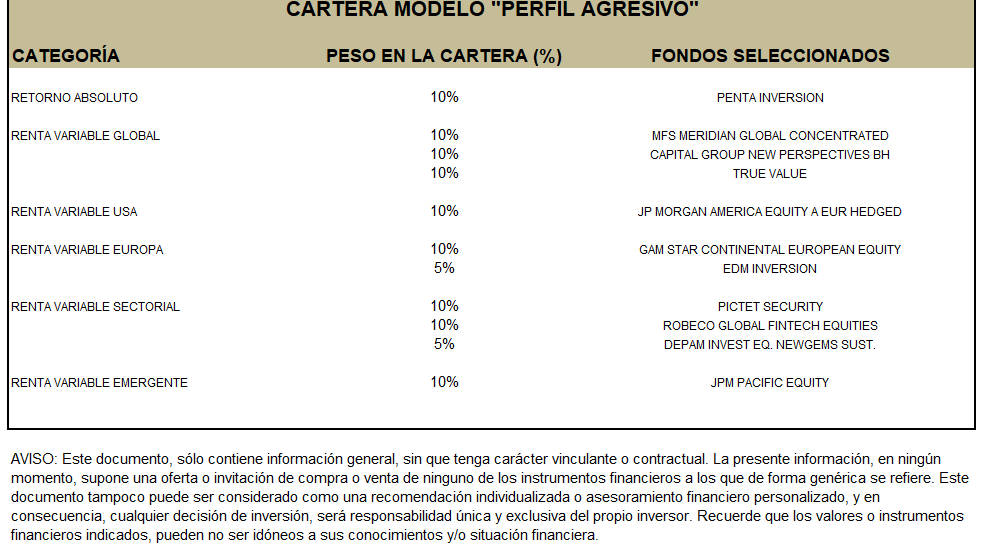

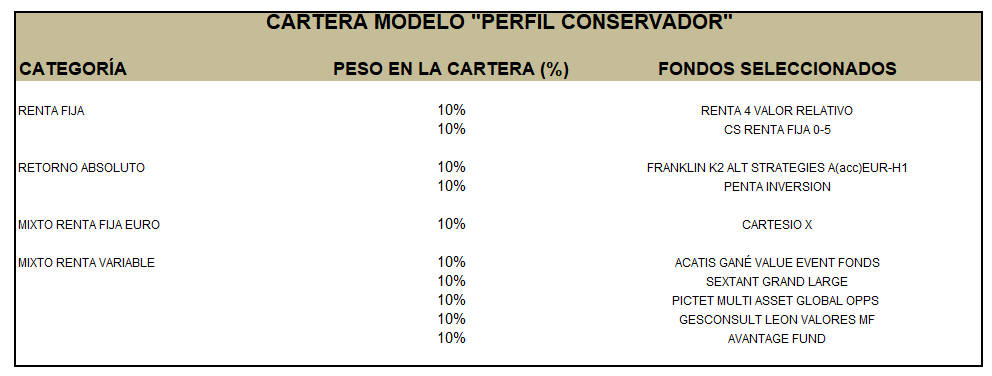

Con todo ello, tras los cambios realizados el mes pasado en nuestras carteras, consideramos oportuno no realizar ninguna modificación más en la estrategia planteada. Ahora bien, en la cartera agresiva vamos a sustituir el fondo del sector tecnológico Finaltis Digital Leaders, pese a sus buenos resultados, por estar limitada en estos momentos su compra a unas pocas plataformas de fondos. En sustitución, incorporamos el fondo Robeco Global Fintech, de más fácil acceso para el inversor particular español. Este producto invierte en compañías de países desarrollados y emergentes que se benefician de la creciente digitalización del sector financiero; en concreto el fondo invierte en las llamadas Fintech, que son empresas que se dedican a intermediar en la industria financiera de distintas maneras: transferencias monetarias, préstamos, compra/venta de títulos, asesoramiento...

El equipo trata de seleccionar aquellas que están mejor posicionadas para liderar las tendencias estructurales a largo plazo dentro de ese proceso de digitalización del sector financiero, con una selección de valores que se rige por el análisis fundamental, en la búsqueda de compañías que presenten buenas perspectivas de beneficios y una valoración razonable.

El proceso de inversión se divide en cuatro fases:

- La identificación de las tendencias de crecimiento a largo plazo dentro del universo fintech. El fondo trata de tomar ventaja de tendencias estructurales tales como el crecimiento a nivel mundial en el número de transacciones no monetarias (pagos con tarjeta o pagos móviles), el proceso de desmonetización en la India, la ciberseguridad, o las oportunidades de crecimiento de la digitalización financiera en el mundo emergente, fundamentalmente en China, Singapur e India, países en los que se están realizando grandes inversiones en software y tecnología de la información. En algunos de ellos apenas hay una infraestructura bancaria bien establecida y, sin embargo, el desarrollo de las fintech está siendo muy rápido.

- En segundo lugar, la identificación de las empresas, divididas entre ganadoras, habilitadoras y emergentes. Por empresas ganadoras se entiende aquellas que están bien establecidas y que destacan claramente sobre su competencia, con crecimientos medios; normalmente compañías de gran capitalización (más de 20.000 millones de dólares). Las empresas facilitadoras o habilitadoras son aquellas que ayudan a la industria a desarrollar o a implementar la tecnología. Desde un punto de vista de valoración suelen estar algo más caras que las anteriores y en comparación con ellas están en un estadio de crecimiento más temprano, aunque este crecimiento suele ser constante y de calidad. Aquí hablaríamos de mediana capitalización bursátil (más de 10.000 millones). Por último, las emergentes son empresas más jóvenes pero que cuentan con el potencial para convertirse en las ganadoras del mañana. Sus múltiplos suelen ser más altos, pero también su crecimiento; su capitalización bursátil es menor (por debajo de 10.000 millones).

- En tercer lugar, la pura selección (enfoque bottom-up) de valores de empresas que hagan un uso beneficioso de las tendencias fintech, aplicando un análisis cuantitativo por fundamentales y otro de sostenibilidad.

- Y finalmente la construcción de la cartera según la convicción del equipo gestor, así como factores de riesgo y diversificación.

Todo ello da lugar a una cartera compuesta por entre 40 y 70 compañías, diversificada entre distintos segmentos, aunque al menos el 25% estará expuesto al sector financiero en términos de ingresos y/o beneficios. Conjuntamente el sector financiero y el de IT deben representar un mínimo del 50% del total. La exposición directa máxima a China es del 10% y del 30% para el conjunto de emergentes.

En torno a un 43% de la cartera está en compañías ganadoras (algunos ejemplos, Alliance Data Systems, Visa o E*trade); un 34% en habilitadoras (Cognizant, SS&C Technologies, Tata Consultancy…) y el resto en emergentes (Ping An, Wirecard, TSC Group o Square son algunos ejemplos que encontramos en el 'Top 10' de este fondo). Norteamérica representa el grueso de la cartera, un 68%, que es la región dominante en el ámbito de las FinTech cotizadas, aunque sus gestores esperan que con el tiempo Europa (donde ahora hay un 22%) y Asia (10%) adquieran mayor relevancia dentro del fondo.

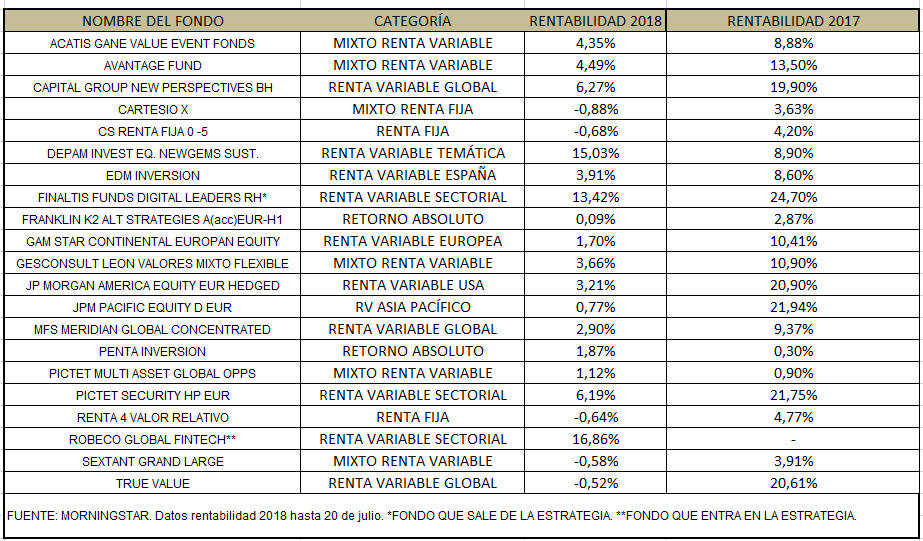

Dentro del perfil conservador destacamos el buen comportamiento durante el último mes del mixto de renta variable Acatis Gané Value Event Fonds. Este fondo puede invertir de 0% a 100% en renta variable, renta fija o liquidez.

Está gestionado por Uwe Rathausky y Henrik Muhle (fundadores y directores generales de GANÉ, sub-asesor) bajo una filosofía que combina un estilo 'value investing' -búsqueda de compañías con negocios de calidad y buenos gestores a precios atractivos- y una orientación 'event' -siempre van a esperar a que se produzca un evento antes de entrar en una empresa, no con afán especulativo, sino como elemento catalizador-. Ellos distinguen tres tipos de eventos: cambios en la estructura de capital, cambios en la estructura accionarial y catalizadores operativos que, a su vez, pueden ser clasificados, por su horizonte y relevancia, como 'débiles', 'moderados' y 'fuertes'.

A cierre del primer semestre de 2018, un 60% de la cartera estaba en renta variable, un 10% en bonos y un 30% en liquidez. En renta variable, las compañías con más peso eran Grenke, Berkshire Hathaway, Apple, L`Occitane, AB Inbev, Linde, Novo-Nordisk, Rayman Healthcare (compañía neozelandesa de residencias de la tercera edad), Nestlé y Münchener. En renta fija (con una duración modificada de 0,15 años y un rating 'A+') no hay exposición a bonos de Gobierno, sino a corporativos, casi la mitad en financieros no bancarios (el sector financiero prefieren abordarlo mejor por la parte de renta fija que por la de renta variable).

Equipo de análisis de Profim Asesores EAFI