MADRID. En Wall Street creen que con una recesión que debe evitarse y el crecimiento de las ganancias, las acciones tienen que ir más lejos alcanzando nuevos máximos en el futuro. Y es que dado que la curva de rendimiento sugiere que es más probable una recesión después de 2020, las acciones tienen margen para ampliar el mercado alcista. Recordemos que históricamente, los precios de las acciones se mantuvieron en aumento durante un período prolongado de casi un año después de cada caso de inversión de la curva de rendimiento (excepto en el año 1973).

Los precios alcanzaron su punto máximo menos de seis meses antes de una recesión. Eso sí, no hay duda de que el crecimiento económico mundial se ha desacelerado y probablemente continuará desacelerándose -la desaceleración se concentra más en los sectores industriales y expuestos al comercio, y en las economías más dependientes de estos sectores, como la zona euro- y no olvidando tampoco que las ventas minoristas aparentemente se recuperaron en octubre después de disminuir en septiembre, pero una mirada más cercana a las cifras sugiere que los consumidores no están gastando tanto como a principios de año.

¿Entonces por qué Wall Street está tan fuerte? Principalmente porque la FED ha reducido los tipos de interés para apuntalar la economía. Los recortes de tipos también han dado a los inversores una mayor confianza en que una recesión está más lejos. Los tipos más bajos reducen los costes de endeudamiento para los consumidores y las empresas que buscan préstamos para comprar una casa o un automóvil o bien para expandir su negocio.

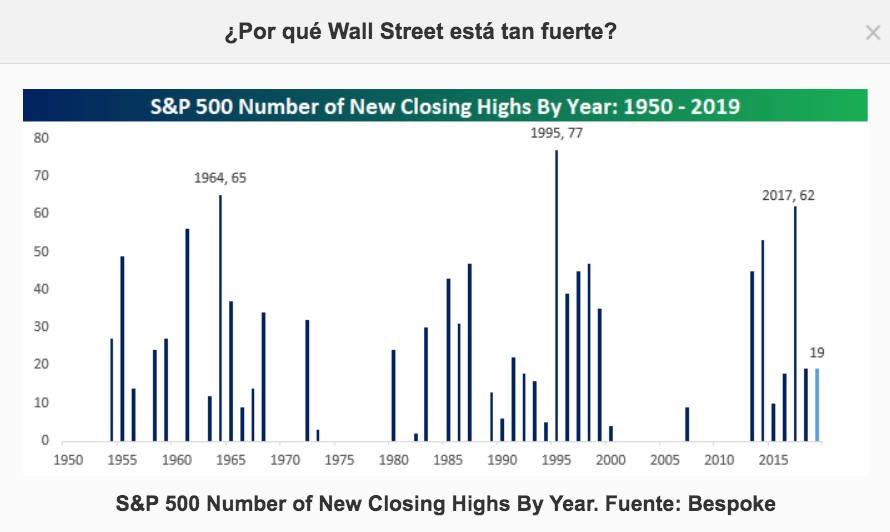

En lo que va de año, el S&P 500 ha subido un 23% y está en camino de obtener el mejor rendimiento anual desde el año 2013. La ruptura de los máximos históricos del S&P 500 a finales de octubre reanudó el recuento de máximos en el año con media docena en solo los últimos quince días de negociación, siendo el total en el año de 19, empatado con 2018. Hace un año, el S&P 500 estaba cerca de un 8% por debajo de su récord, por lo tanto, la perspectiva de máximos a finales de año era baja, pero este ejercicio es otra historia completamente diferente. La tabla a continuación muestra el número de nuevos máximos del S&P 500 por año desde 1950. Durante los 70 años mostrados, el mayor número de máximos fue en 1995 con 77, mientras que en 1964 se registraron 65.

Un inversor 'normal' probablemente habría entrado en pánico si le dijeran a principios de año que la 'guerra comercial' no desaparecería. O que las ganancias de las compañías se reducirían y que surgiría un intento de expulsar al presidente Trump (impeachment). Pero todo lo contrario, la volatilidad en el mercado de valores está coqueteando con un mínimo de dos años, con noviembre rivalizando con los meses más tranquilos en las tres últimas décadas. A excepción de 2017, el S&P 500 rara vez ha visto un mes tan aburrido como este. De momento, las acciones estadounidenses han sido líderes mundiales este año, aunque seguidas de cerca por las europeas, ya que ambos mercados se beneficiaron de que sus respectivos bancos centrales comenzaran otro ciclo de relajación monetaria.

Y siguiendo con el impeachment, no parece que vaya a suponer un foco de riesgo para los mercados. Por ejemplo, el S&P 500 se recuperó un 31% desde el momento en que el romance del presidente Bill Clinton con Monica Lewinsky fue noticia hasta la fecha en que fue declarado inocente de perjurio y obstrucción. También muchos inversores han advertido que las políticas propuestas por Elizabeth Warren y Bernie Sanders dañarían los mercados si ganasen (incluso algunos serían muy pesimistas, como los gestores de hedge funds Leon Cooperman y Paul Tudor Jones que creen que en tal caso el mercado caería un -25%). Pero no creo que sea algo tan importante como todo el mundo pretende. Lo que sí es un hecho es que al mercado de valores parece gustarle Donald Trump más que a cualquier presidente desde la década de 1950.

Entonces, ¿qué esperar del S&P 500? Ha alcanzado un nivel de sobrecompra que sugiere un período de consolidación y una mayor volatilidad puede estar por delante, pero esto no significa que se acabe lo bueno. El nivel de valoración actual y el historial de subidas de fin de año sugieren que cualquier debilidad debería ser limitada y temporal y proporcionar un punto de entrada para avanzar hacia los 3.300 puntos en el 2020.

Materias primas

Respecto a las materias primas, decir que el oro hasta la fecha ha aumentado casi un 20%, ya que los inversores acudieron en masa a los activos refugio a la luz de la guerra comercial y la incertidumbre geopolítica. El rendimiento del metal precioso en 2019 se ve aún más impresionante en comparación con otros metales preciosos como la plata y el platino. Solo un metal logró eclipsar al oro: el paladio que sube un 40% y duplicándose desde los mínimos de julio de 2018. Por primera vez se estableció por encima de 1.600 dólares.

El ratio oro/plata indica cuántas onzas de plata hacen falta para comprar una onza de oro. Ejemplo: si una onza de oro cuesta 1.000 dólares y una onza de plata cuesta 20 dólares, el ratio es 50. En momentos de incertidumbre los inversores optan por comprar oro, por lo que el ratio sube (es lo que pasa hoy en día y lo que sucedió con la crisis de 2008). Marcó un máximo de 100 en en año 1991 con la Guerra del Golfo. La media de los últimos 20 años es de 60. Mirando hacia atrás en los últimos 20 años, la proporción promedio de oro y plata fue de aproximadamente 64x (una unidad de oro compraría 64 unidades de plata). A finales de septiembre de 2019, el índice se situó en 87x, apenas por debajo de un máximo histórico de 92x registrado en junio de 2019. Actualmente, el índice está aproximadamente un 33% por encima de su promedio a largo plazo.

Ismael De la Cruz es analista senior de Investing.com