Foto: D.RADAMÉS/EP

Ana Patricia Botín, presidenta Banco Santander

Ana Patricia Botín, presidenta Banco SantanderVALENCIA. Banco Santander anunció antes de ayer la compra del banco portugués Banif, el cual va a ser integrado en su filial portuguesa Santander Totta, lo que le situara como segundo banco privado de Portugal. Aprovechamos esta compra para realizar un estudio del valor y de su situación actual.

Vamos a empezar con un análisis de los segmentos de negocio donde opera:

Banca comercial: es el negocio bancario dirigido a particulares y pymes, tal como la captación de fondos, concesión de préstamos, créditos y avales, tarjetas de crédito, transferencias, descuento de letras, asesoramiento financiero a través de fondos, etc…

Banca global: Ofrece sus servicios a Instituciones públicas, grandes corporaciones empresariales y clientes especiales que requieren servicios a medida o productos mayoristas de alto valor añadido.

Santander Asset Management: Es la gestora del banco, dedicada a la gestión de los fondos y planes de pensiones del grupo, los cuales son distribuidos principalmente a través de su red.

Desde el punto de vista de distribución de negocios por países, los diez principales países donde opera son los siguientes (de mayor a menor importancia): Brasil, Reino Unido, España, Estados Unidos, México, Polonia, Chile, Alemania, Argentina y Portugal.

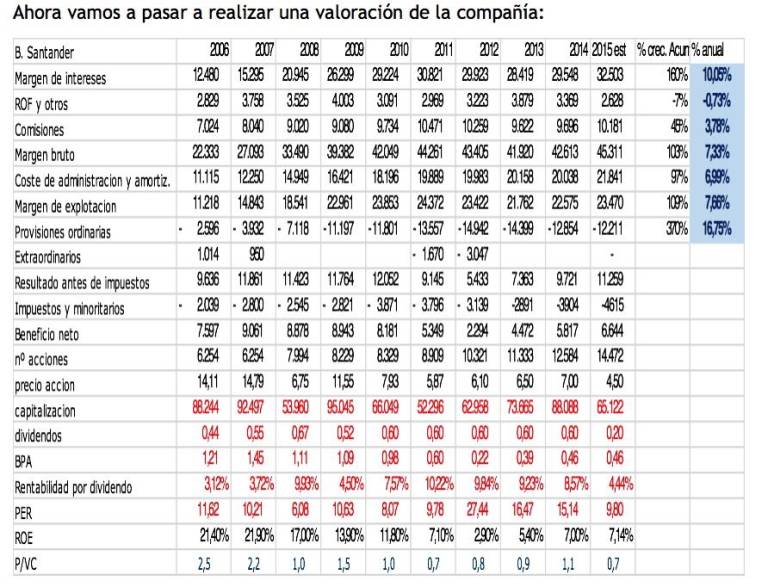

Podemos ver como la crisis ha supuesto una caída de los ratios de rentabilidad, con caídas del ROE de niveles superiores al 20% a niveles actuales muy inferiores al 10% y una fuerte dilución de los accionistas, debido a la continua emisión de acciones, tanto para mejorar los ratios de capital como para cubrir el pago de dividendos mediante scrip dividend. Se trata de una situación que ya ha sido prácticamente eliminada por la actual presidenta. Esto ha llevado a que el beneficio por acción se haya reducido casi a la tercera parte.

A día de hoy creemos que el banco está a unos multiplicadores que nos parecen interesantes, con un PER estimado para 2015, inferior a 10 y con un dividendo superior al 4%.

Además, y aunque la situación de continua presión por parte de los reguladores para mejorar los ratios de capital y la fuerte competencia no suponen el mejor escenario, su diversificación geográfica, la mejora de la eficiencia y la reducción de las provisiones nos hacen creer que el beneficio por acción mejorará en los próximos años, por lo que creemos que el valor es interesante para formar parte de la cartera de inversores con un perfil de riesgo alto.

_____________________________________________________________

Antonio Aspas es socio de Buy & Hold Asesores EAFI