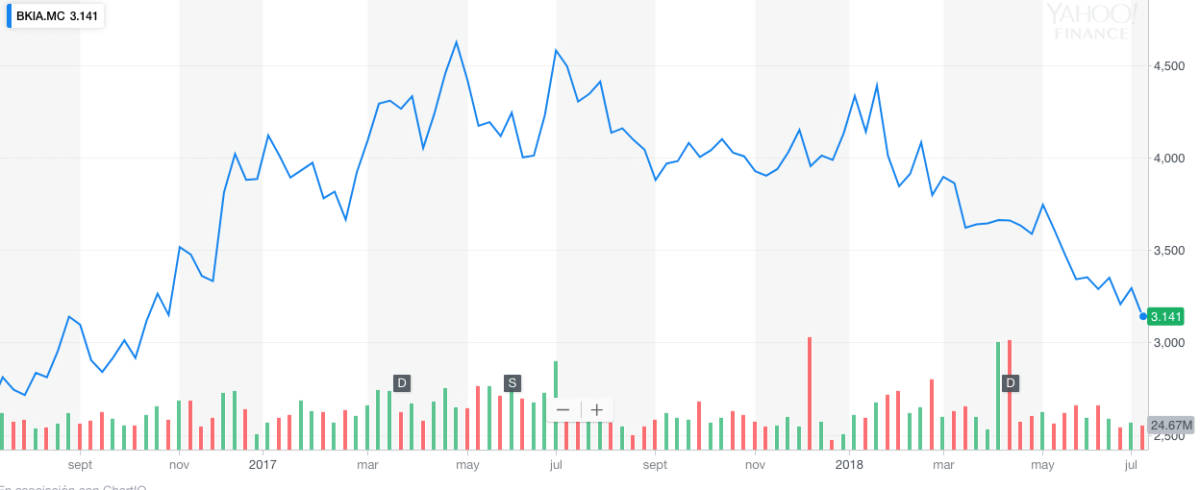

VALÈNCIA. Bankia cerró el viernes en bolsa encadenando la quinta caída consecutiva y retrocediendo hasta niveles que no tocaba desde finales de noviembre de 2016, tal y como se aprecia en el gráfico adjunto. Un mal tono que ha llevado a la cotizada presidida por José Ignacio Goirigolzarri a dejarse casi una quinta parte de su valor en lo que va de año y, de paso, a reducir su capitalización bursátil por debajo de los 10.000 millones de euros. Concretamente hasta los 9.690 millones, lo que le ha supuesto ser superada por Red Eléctrica (9.837 millones). Algo impensable para muchos hasta hace bien poco.

Tres son los factores que están detrás del mal tono del banco domiciliado en Valéncia: el ataque bajista que está padeciendo, lo mucho que le queda al Estado todavía por desprenderse obligatoriamente y la política monetaria ultralaxa del Banco Central Europeo (BCE). Tres serios obstáculos que lastran la cotización de la entidad y que la han castigado seriamente en las últimas semanas; mientras el mercado aguarda conocer sus resultados semestrales que se anunciarán a final de mes.

Tal y como ha venido contando este periódico, los 'cortos' se vienen haciendo fuertes en el capital de Bankia (BKIA) de un tiempo a esta parte. La última comunicación del organismo supervisor, fechada el pasado 10 de julio, arrojó un nuevo máximo histórico de las posiciones cortas al alcanzar el 4,53% del capital. Y el 1,51% sigue estando en manos del sempiterno fondo de alto riesgo o 'hedge fund' AQR Capital Management, que lleva acampado un buen tiempo como ha ido informando Valencia Plaza.

Por otro lado, el calendario de desinversiones del Estado español sobre Bankia tiene marcada en rojo una fecha: 31 de diciembre de 2019. A ese día no tiene que tener ninguna acción -y actualmente dispone del 60% del capital-, tal y como se comprometió a cambio de recibir las multimillonarias ayudas desde Bruselas. Hace un mes diversos analistas contemplaban la posibilidad de ampliar la fecha ante el cambio de gobierno. Según la analista de Renta 4 Ana Gómez Fernández, el actual entorno de mercado, tras las caídas de la cotización (el banco se ha dejado casi un 17% en lo que va de año) "invita a ser prudentes" en la venta de la participación y hace más probable que se vuelva a ampliar la fecha límite para la privatización.

Por su parte, Victoria de la Torre, analista de SelfBank, advertía que ya el Gobierno de Rajoy "no descartaba" optar por una nueva prórroga debido a que las circunstancias "no son propicias" para desinvertir. "Aunque a Bruselas no le guste, no sería lógico vender a los precios actuales". Cabe apuntar que el apoyo con el que los socialistas se han hecho con el control del Ejecutivo procede de grupos más radicales que apuestan por frenar la privatización y convertir a Bankia en entidad pública.

En opinión del analista de XTB Francisco Javier Arco, estos partidos harán "ruido", pero por el momento no parece que la aritmética esté a su favor para bloquear la privatización. Incluso el propio Goirigolzarri advertía hace unas semanas que "no es un buen momento"para la privatización de Bankia, debido a la valoración que actualmente tiene en los mercados el sector financiero. Cierto es que el presidente de BKIA reconocía que este proceso, que debe culminar con la venta de la entidad, "tampoco se puede eternizar".

Tipos bajos sí, negativos no

En tercer lugar está la política de 'tipos cero' del BCE, que tanto está perjudicando a la banca -por aquello de la caída de los márgenes- y más en especial en el caso de Bankia como han venido manifestando desde la cúpula. José Sevilla, consejero delegado de la entidad, admitía recientemente no estar en contra de los tipos de interés bajos. "Nos gustan los tipos de interés bajos, pero no los negativos porque nos cambia la ecuación de la rentabilidad".

El mal comportamiento de BKIA en el parqué a lo largo de las últimas semanas ha dejado a la vista una cotización bastante más barata. "Creemos que es un buen momento de entrada en el valor", así lo advertía hace un par de semanas Ignacio Cantos, director de Inversiones de ATL Capital, en el análisis que hacía de Bankia para este diario. "La situación accionarial del banco no es nuestra principal prioridad, sus fundamentales y su estrategia a futuro si deben centrar nuestra atención. En ese sentido a los precios actuales cotiza a 0,75 veces valor en libros, un banco perfectamente capitalizado y con un nivel de mora muy razonable. La rentabilidad por dividendo se encuentra en el 3,5% pero parece que subirá", apuntaba.