Foto: JUANMA SERRANO/EP

Imagen de una junta de accionistas del Sabadell

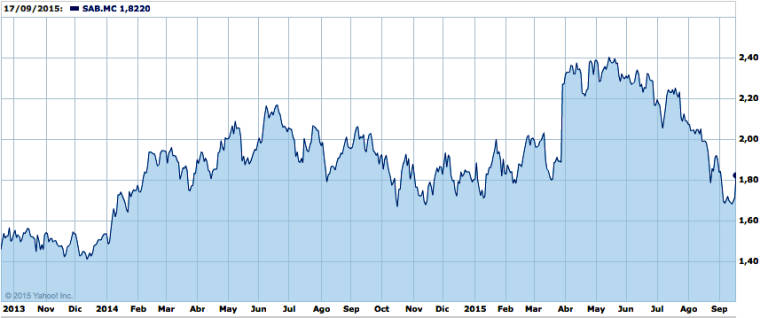

Imagen de una junta de accionistas del SabadellVALENCIA. Banco Sabadell cerró el viernes en bolsa marcando un precio de 1,785 euros, un 2,03% por debajo del cambio anterior, pero aún así se revalorizó durante la semana un 5,75% al calor de la mejora experimentada por la banca mediana en el parqué español en las últimas sesiones.

Un sector, que en lo que atañe a las entidades de mediana capitalización como el Sabadell, se ha visto inmerso en un fuego cruzado entre analistas de diversas entidades extranjeras entre los que recomiendan comprar y los que opinan todo lo contrario, es decir, vender.

La cotización de la entidad presidida por Josep Oliu se deja este año en el camino un 19,2% -entre las más castigadas del sector y mermando su capitalización por debajo de los 9.500 millones de euros- aunque la caída sería de mayor calado de no mediar tres factores a tener en cuenta: autocartera, consejeros y HSBC.

Banco Sabadell ha triplicado en lo que va de trimestre las acciones propias que tiene, al pasar de una autocartera del 0,69% a finales de junio hasta el 2,169% de la última comunicación de la CNMV fechada la pasada semana.

Pero la cosa no queda ahí porque los consejeros siguen comprando acciones, tal y como ya advirtió este diario hace dos semanas. El último en sumarse ha sido David Vegara, exsecretario de Estado de Economía en tiempos de Pedro Solbes, que el pasado 14 de septiembre adquirió un paquete de 20.856 títulos a 1,665 euros y otro de 2.344 a 1,664 euros.

Conviene recordar que los consejeros de cotizadas en España no pueden comprar cuando quieran y deben esperar a las llamadas 'ventanas temporales' para hacerlo con el fin de no alterar la marcha del valor teniendo en cuenta el cargo que ostentan.

Por si fuera poco el gigante mundial bancario HSBC también salió en defensa del SAB la semana pasada, al recomendar 'comprar' bajo un precio objetivo de 2,27 euros. O lo que es lo mismo: casi un 30% por encima del cambio de este viernes.

Mientras tanto, los bajistas permanecen firmes en el banco dirigido por Jaume Guardiola, dado que controlan el 5,12% y hasta cuatro de ellos -temidos en los mercados y la banca mediana española ya sabe como se las gastan- con nombres y apellidos: Odey Asset Management (0,91%), Lone Pine Capital (0,86%), Discovery Capital Management (0,68%) y Marshall Wace (0,58%).

Analistas consultados por este diario coinciden en afirmar que la clave a corto plazo pasa por la presentación de unos buenos resultados trimestrales, pero "con los tipos de interés en mínimos durante muchos meses los bancos medianos como el Sabadell se están resintiendo", apunta uno de ellos.

"Además hay que tener en cuenta que se encuentra en proceso de digestión de sus últimas adquisiciones, que a la larga deberían plasmarse en unos resultados ascendentes", añade.

Habrá que esperar a finales de octubre para ver la evolución de las cuentas del SAB y hasta entonces "no habrá que perder de vista el soporte de los 1,60 euros porque caso de perforarlo la cosa se complicaría al perder la tendencia alcista de medio/largo plazo", recomiendan las mismas fuentes.