Foto: ROBER SOLSONA/EP

Ximo Puig durante su reunión con Cristóbal Montoro

Ximo Puig durante su reunión con Cristóbal MontoroLas nuevas cuentas territorializadas y publicadas por el Ministerio muestran de forma muy clara la dicotomía entre dos comunidades de régimen común (Valencia y Murcia) infra-financiadas y las comunidades forales, hiper-financiadas

VALENCIA. Las balanzas fiscales se han utilizado desde que las introdujera en la discusión Ramón Trías Fargas en los años 80 (siendo Conseller de Economía de la Generalitat Catalana) en una herramienta de constante reproche entre el gobierno central y los autonómicos. Sin embargo, desde un punto de vista técnico, no es una medida fiable de la posición neta relativa de las comunidades autónomas en el saldo resultante del reparto de los fondos públicos y el pago de impuestos.

Hace un par de semanas tuve ocasión de asistir a una conferencia de Ángel de la Fuente, actual director de FEDEA (Fundación de Estudios de Economía Aplicada) y Científico Titular (en excedencia) del Instituto de Análisis Económico del CSIC en la Universidad Autónoma de Barcelona. La conferencia se centró en mostrar la situación relativa de las Comunidades Autónomas, según el nuevo Sistema de Cuentas Públicas Territorializadas (o SCPT). Este sistema se plantea como la alternativa a las balanzas fiscales, que serían un indicador inadecuado, puesto que se obtienen de la agregación mecánica e indiscriminada de los flujos fiscales que llegan o salen de los diversos territorios, aunque respondan a lógicas muy diversas.

La importancia de la publicación del Sistema de Cuentas Públicas Territorializadas, es que no son un trabajo académico más de los muchos que se han publicado sobre el tema. Unos días antes, el pasado mes de septiembre, el Ministerio de Hacienda y Administraciones Públicas publicaba y hacía propio dicho Sistema de Cuentas Públicas Territorializadas (SCPT) referidas a 2012. Es la primera vez que se confecciona y hace pública esta información, basada en una metodología presentada en 2014 y desarrollada, además de por Ángel de la Fuente, por Ramón Barberán (U de Zaragoza) y Ezequiel Uriel, de la Universidad de Valencia y el Ivie. La aparición de estos datos me parece trascendental, pues significa que la situación reflejada en estas cuentas es la que reconoce el Ministerio.

Las llamadas balanzas fiscales (o saldos fiscales), tal y como se habían definido tradicionalmente, no son la medida correcta de la equidad del gasto público en las diversas regiones españolas, ya que no distinguen entre aquellos repartos que se realizan con criterios propios (sectoriales, por ejemplo) y aquellas otras partidas que se reparten de manera uniforme. Esto es lo que diferencia las cuentas territorializadas actuales de otros estudios anteriores sobre las balanzas fiscales: comparar lo que es comparable, eliminando del cómputo partidas que se asignan o recaudan con criterios propios (en lugar de territoriales) y que introducen distorsiones. Por poner un par de ejemplos de dichas distorsiones (precisamente los usados por el autor en la conferencia), la Comunidad de Madrid no tiene prácticamente sector agrícola, por lo que apenas recibe financiación por este concepto; Asturias, por otra parte, concentra mayor gasto social como resultado del pago de prestaciones resultantes de programas de reconversión industrial y minera.

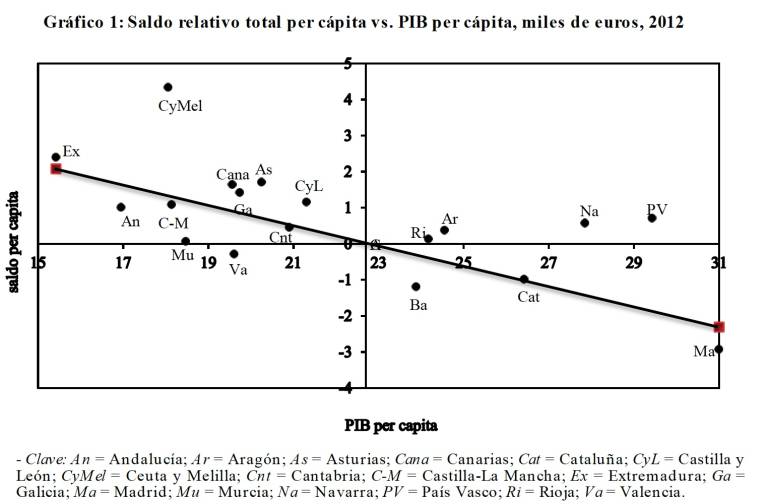

Como resumen de la situación que muestra el SCPT en 2012, cabe analizar dos de los gráficos que mejor lo resumen. El Gráfico 1 compara el PIB per cápita de las diversas regiones en el eje horizontal con el saldo (también per cápita) calculado con los nuevos criterios en el eje vertical. La renta per cápita media en España sería, por tanto, de unos 23.000 euros en 2012. Madrid sería la comunidad más rica (31.000 euros) y Extremadura la más pobre (algo más de 15.000).

Fuente: Ministerio de Hacienda y Administraciones Públicas (2015)

Fuente: Ministerio de Hacienda y Administraciones Públicas (2015)La asignación de fondos públicos de manera equitativa implicaría que las regiones con mayor renta sean contribuyentes netos (tengan un saldo negativo), mientras que las menos ricas deberían recibir más recursos de los que aportan. La línea decreciente reflejaría esta relación, de manera que las comunidades que se sitúen sobre ella no tendrían problemas importantes de equidad. Éste sería el caso de Extremadura, pero también el de Castilla la Mancha, Cantabria y Cataluña. En cambio, Madrid, Baleares, Valencia, Murcia y Andalucía (en menor medida) estarían aportando más de lo que se correspondería con su renta relativa. En situación opuesta, igualmente carente de equidad, se encontrarían el País Vasco y Navarra y, en menor medida, Aragón y la Rioja: todas ellas con renta superior (o muy superior) a la media son, sin embargo, perceptores netos de recursos públicos. Finalmente, hay un grupo de comunidades autónomas, situadas en el cuadrante noroeste que tendrían saldo positivo pero también renta inferior a la media.

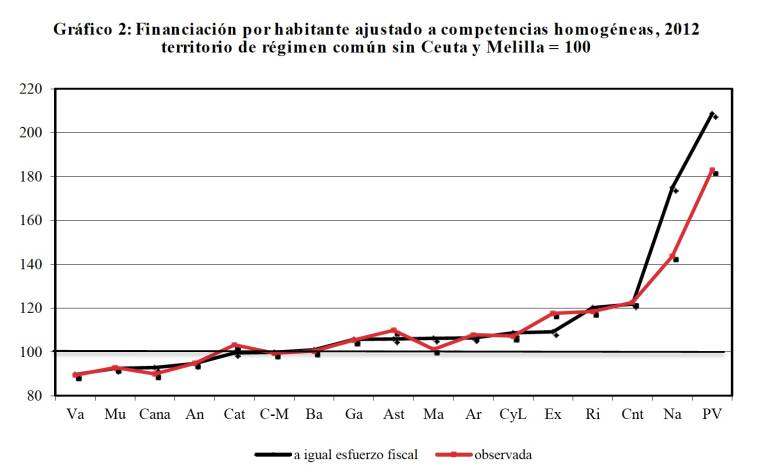

El Gráfico 2 complementa al anterior, clasificando las comunidades de menor a mayor financiación per cápita respecto a la media. Independientemente de que la comparación se haga atendiendo a igual esfuerzo fiscal o al dato observado, puede verse que la Comunidad Valenciana se situaría en un 85%, frente a más del 200% en el País Vasco y más de 180% en Navarra. Cataluña se encontraría en la media y entre 100 y 120 estarían las restantes comunidades, a excepción de dos pequeñas: la Rioja y Cantabria.

Fuente: Ministerio de Hacienda y Administraciones Públicas (2015)

Fuente: Ministerio de Hacienda y Administraciones Públicas (2015)De las cuentas territorializadas se deriva claramente en qué comunidades autónomas se centran los desequilibrios. Los mayores problemas no los tendría Cataluña, situada sistemáticamente en la media. Dos comunidades de régimen común se encontrarían sustancialmente infra-financiadas, mientras que las comunidades forales, dos de las tres más ricas de España, serían receptores netos de fondos. Se trata de un problema muy grave de equidad aunque, según el autor, ello no supone más del 1% del PIB español, unos 10.000 millones de euros, por lo que no se trataría de un problema inmanejable. Es evidente que, desde la perspectiva de la Comunidad Valenciana o Murcia, esa cuantía es muy importante, puesto que la acumulación de esos déficit derivados de la infra-financiación se han convertido en deuda y la situación se va haciendo cada vez más difícil.

Sin embargo, teniendo en cuenta que el déficit público español agregado (que incluye a todas las administraciones públicas) aún no se ha reducido a los niveles exigidos por nuestros compromisos europeos, no es previsible que la financiación autonómica se vaya a resolver aumentando el presupuesto a repartir y allegando más recursos a las comunidades más desfavorecidas en dicho reparto. Lo más probable es que el nuevo sistema de financiación exija, simultáneamente, una reducción de lo percibido de aquéllas que se encuentran sobre-financiadas y un aumento de la financiación a las infra-financiadas, lo que hace prever un ajuste gradual hasta lograr una mayor equidad. Sólo la recuperación económica y el aumento en la recaudación de impuestos pueden aliviar la actual situación de las finanzas en la Comunidad Valenciana hasta que se ponga en marcha el nuevo sistema de financiación. Podemos anticipar unas negociaciones difíciles, aunque queda meridianamente clara la necesidad de mejorar la equidad en Valencia y Murcia y, con signo contrario, en Navarra y País Vasco.

Mientras tanto, el Fondo de Liquidez Autonómica (FLA) y el de Pago a Proveedores son clave para cubrir la diferencia, asegurar la amortización de la deuda y el pago de los intereses, cubrir el déficit existente y mejorar los plazos de pago a terceros. En realidad, el FLA constituye de facto un mecanismo de reestructuración de la deuda, que tiende a favorecer a las regiones más endeudadas como consecuencia de un sistema de financiación que el propio Ministerio reconoce no es equitativo. Sin embargo, en mi opinión, este mecanismo es insuficiente y debería perfeccionarse ya que, de nuevo, la comunidad más beneficiada por el FLA (Cataluña) no es la peor financiada (Comunidad Valenciana).