Hace un par de semanas escribí precisamente sobre las consecuencias del Coronavirus y la importancia de que existiera un plan ordenado y coordinado desde instancias de la Unión Europea. Lamentablemente y, a pesar haber observado la situación china desde principios de año y lo preocupante de la de Italia desde mitad de febrero, las autoridades europeas no han dado respuestas claras hasta esta última semana.

De hecho, mientras en España se animaba a los ciudadanos a manifestarse por el 8M y se dudaba sobre la celebración de las Fallas y la Semana Santa, en Francia el gobierno se hacía con el control del material sanitario y en Alemania se prohibía la exportación de dichos productos. Esta última medida encendía, en concreto, la luz de alarma porque dentro del mercado interior europeo no están permitidas estas restricciones salvo en circunstancias excepcionales. A continuación, también de manera individualizada, los países europeos comenzaron a tomar decisiones sobre las fronteras, limitando los vuelos y, finalmente, cerrando, en la mayor parte de los casos, tanto el acceso terrestre como el aéreo o marítimo. Por primera vez, de forma generalizada, se ha dejado de aplicar el Tratado de Schengen, que lleva en vigor casi 30 años.

Es cierto que las materias relacionadas con la salud pública y los sistemas sanitarios de los países miembros están en manos de los gobiernos nacionales (son competencias exclusivas, en jerga comunitaria). Pero también es verdad que existe una Agencia Europea del Medicamento, que seguimos las instrucciones de la OMS y que el problema es mundial. Nos estamos enfrentando a una pandemia. Y siento, como europeísta, una cierta decepción al no haber escuchado, de nuevo, una postura común de las autoridades europeas sobre cómo proceder. Aunque no sea su competencia.

Respuesta lenta y vacilante

No se han producido respuestas institucionales hasta bien mediado el mes de marzo. El pasado jueves día 12 de marzo se produjo la esperada rueda de prensa de Christine Lagarde para presentar el paquete de medidas para hacer frente a la crisis del Covid-19. Dichas medidas decepcionaron, al sólo incluir, en primer lugar, una continuación de la financiación a largo plazo del sistema financiero de la eurozona (las llamadas LTROs), en condiciones favorables y hasta junio de 2020. En segundo lugar, compras de deuda por un total de 120.000 millones de euros hasta finales de 2020. Esto es, unos 12.000 millones al mes. Finalmente, dejaron los tipos de interés inalterados, puesto que realmente no hay margen de reducción.

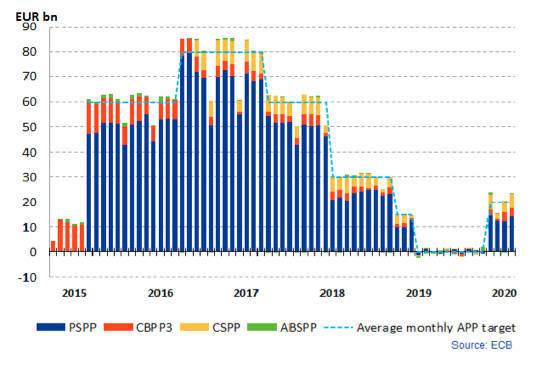

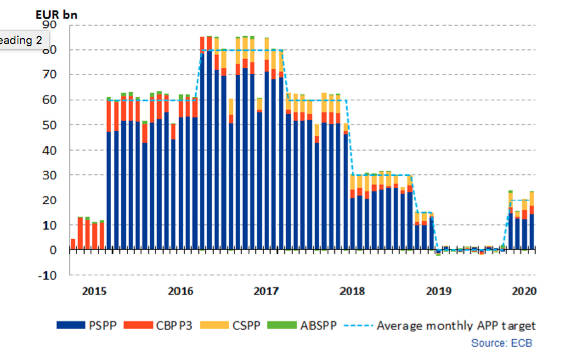

¿Por qué decepcionaron estas medidas? Porque frente a los 60.000 millones de expansión cuantitativa al mes que se mantuvieron hasta hace unos meses, como puede verse en las figuras 1 y 2, donde se muestran las compras por meses y acumuladas (la deuda pública se muestra en azul), no pareció un programa lo suficientemente decidido o agresivo. Las bolsas así lo valoraron, con caídas generalizadas, encabezadas por la española, con la mayor de su historia.

Por su parte, también se esperaba alguna actuación de la Comisión Europea, de quien depende la supervisión del Semestre Europeo (donde se analiza el cumplimiento de los objetivos por países), incluyendo la aprobación de los presupuestos nacionales. Hasta el día 19 de marzo, la presidenta de Comisión de Ursula von der Leyen no había formulado una respuesta concreta, en forma de ayuda para la compra de equipamiento médico, con un máximo de 50 millones de euros, señalando simplemente que se estaban diseñando medidas para hacer frente a la caída del empleo y al impacto social de la pandemia. Por su parte, el Consejo Europeo, que representa a los estados miembros, ha mantenido diversas reuniones durante las últimas semanas. Nuevamente, hasta el día 18 de marzo no se aprueba un paquete de medidas a cargo del presupuesto de la UE. En concreto, para ayudar a las PYMEs y para mantener la inversión de la UE en productos y servicios sanitarios.

Menos mal que tenemos al BCE

Ante esta situación, especialistas como Paul de Grauwe, catedrático de la London School of Economics, pedía a través de Project Syndicate que el BCE financiara los déficit del Covid-19. Este profesor fue de los pocos que identificaron con claridad y muy anticipadamente los riesgos de crisis financieras en la eurozona en la anterior crisis. La razón por la que solicitaba la intervención decidida del BCE es el enorme riesgo de recesión grave, debido a la combinación de un shock de oferta y uno de demanda. La verdadera respuesta, al final, la ha tenido que dar el Banco Central Europeo. Tras la decepción de las primeras medidas y la insuficiencia de las demás instituciones, la misma noche del 18 el BCE, en una reunión extraordinaria aprobó el PEPP (Programa de Compras de Emergencia por la Pandemia). La medida consiste en un nuevo programa de compra de deuda pública por total de 750.000 millones de euros (nueva expansión cuantitativa de unos 75.000 millones al mes). La principal diferencia con el anterior es crucial, no sólo por la cantidad lanzada (se puede superar ese máximo) sino porque, hasta ahora, las compras las hacía cada banco central de los países miembros respecto a su propia deuda y en proporción a la contribución de ese país en el capital del BCE. En este caso, esos límites pueden excederse también. Se vuelve a pensar en los dos grandes países del sur, donde ahora mismo la pandemia es más grave: lo que se está diciendo es que el Banco de España y la Banca d’Italia podrán superar el 9.7% y el 13.8%, respectivamente (unos 7.500 millones al mes en España y unos 10.500 en Italia). Y esta vez las compras de deuda incluyen a Grecia.

Gracias a esta acción decidida, la Comisión Europea ha vuelto a responder el día 20 de marzo, esta vez también con medidas de calado. Ursula von der Leyen anunció, a través de Twitter que, por primera vez, se activa la cláusula de escape general del Pacto de Estabilidad y Crecimiento. Esto significa que no se aplicarán los objetivos de déficit público durante este año. Con ello se pretende dar margen a los países para que tomen las medidas frente al coronavirus.

Al final ha tenido que volver a utilizarse la frase célebre de Mario Draghi “se hará todo lo que haga falta” y, de hecho, el nuevo paquete de medidas contiene toda la artillería necesaria, el famoso “bazoca”, para hacer frente a las eventualidades que se presenten en las próximas semanas. Y la Comisión lo ha apoyado con la cláusula de escape y fondos presupuestarios.

Pero no desgastemos los términos, no usemos la frase “lo que haga falta” en cada comparecencia del presidente del gobierno, puesto que las medidas hasta ahora adoptadas por España no comprometen directamente más allá de 5.000 millones y los avales que se planteaban hubieran supuesto una subida en la prima de riesgo, del tal forma que los recursos se habrían dedicado a satisfacer el servicio de la deuda. No utilicemos el margen que nos ha concedido la Comisión para colar medidas de política económica insensata. Hagamos lo necesario. Acaban de darnos margen fiscal para actuar y el Banco de España podrá comprar (indirectamente) la deuda que emita el Tesoro. Menos mal que está el BCE, menos mal que hay alguien más.