BARCELONA. Rebajamos la recomendación de Deoleo (OLE) a 'vender' desde 'comprar' tras una fuerte revalorización del precio de la acción en los últimos 7 meses (+71% vs. +34% relativo al Ibex 35), que ha superado nuestro precio objetivo. Revisamos nuestro precio objetivo que sube hasta los 0,25 euros por acción respecto a los 0,24 euros anteriores.

También revisamos nuestras estimaciones (-3% en ventas y +4% Ebitda'16) por diversos motivos con efecto conjunto ligeramente positivo:

- Un dólar más fuerte, que sienta bien a las ventas y Ebitda en América del Norte (23% de las ventas y 32% del Ebitda respectivamente) compensado en parte por una peor evolución prevista en el mercado italiano, donde la compañía ha perdido cuota (y reputación) tras una campaña de diversos medios que ha perjudicado a sus marcas.

- El plan de reestructuración para reducir capacidad que implica el cierre de la fábrica de Inveruno y que debería impactar positivamente a los márgenes a medio plazo (podría tener un impacto de unos +100 pbs en margen Ebitda recurrente).

- Caída de ventas mayor de lo esperada por reducción de volúmenes poco rentables. Durante 2016 la compañía decidió retirar producto que daba poco margen y como consecuencia de ello las ventas a 9 meses'16 cayeron un -17%, pero con una mejora del EbitdaA/litro de +59%. La mejora de márgenes a 9 meses’16 fue de +224 pbs.

- Altos precios del aceite de oliva en origen, que no acaban de revertir a la media histórica (están un +30% por encima en España), debido a una mala cosecha en algunos países como Italia y en menor medida Grecia y Túnez, y que es negativa para los márgenes.

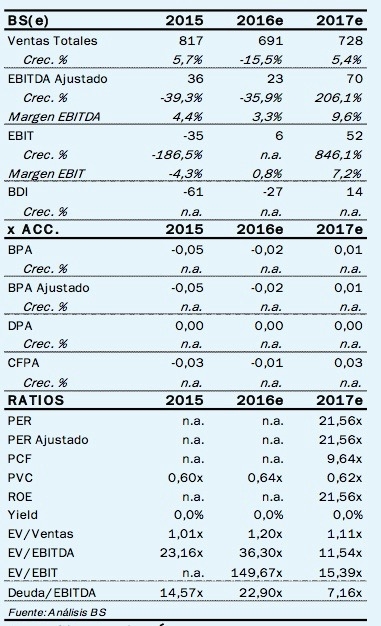

En la publicación de los resultados del cuarto trimestre del pasado año -previstos para finales de este mes-, esperamos ver una continuación de la tendencia de mejora de márgenes vista en los primeros 3 trimestres del año (aumentó +224 puntos básicos vs Sep’15.

En la publicación de los resultados del cuarto trimestre del pasado año -previstos para finales de este mes-, esperamos ver una continuación de la tendencia de mejora de márgenes vista en los primeros 3 trimestres del año (aumentó +224 puntos básicos vs Sep’15.

La esperamos por los efectos mencionados anteriormente como la retirada de volúmenes poco rentables, reestructuración y fortaleza del dólar en 4T. Con todo, las ventas podrían caer un -14% mientras que el Ebitda (antes de no recurrentes) podría aumentar un +52% (-17% y +19% a 9meses’16 respectivamente).

¿OPA sobre Deoleo?

Sin duda, el buen comportamiento de la acción también se debe a los rumores de una OPA de exclusión por parte de CVC (50% OLE). Aunque no descartamos que ésta se produzca no es nuestro escenario base.

Creemos que OLE es una compañía demasiado mediática y que CVC, que entró en el capital en 2014 a un precio de 0,395 euros por acción, podría no estar interesada en aumentar su exposición a este negocio, que ha visto su rentabilidad reducida notablemente desde entonces por la subida de los precios del aceite en origen.

En cualquier caso, destacamos que el precio de referencia de una hipotética OPA tomando como base la media de cotización de los últimos 6 meses sería de 0,207 euros por título (-22% por debajo de cierre).

Ignacio Romero es analista del Banco Sabadell