Foto: EP

Arnaud Brillois

Arnaud BrilloisLas valoraciones de los bonos convertibles se encuentran actualmente en niveles atractivos, según el responsable de renta fija convertible de Lazard Frères Gestion

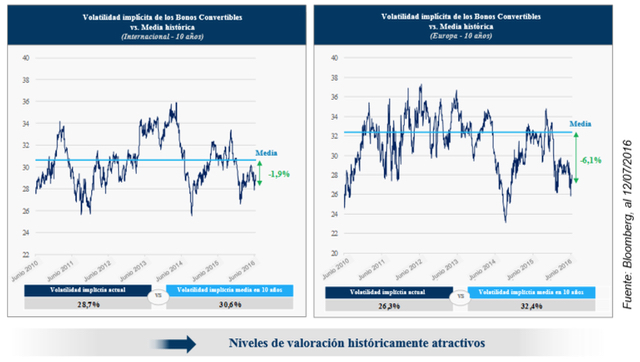

MADRID. Las valoraciones de la renta fija convertible se encuentran en niveles atractivos en todas las zonas geográficas. La volatilidad implícita, un factor fundamental para la gestión de la renta fija convertible, muestra un nivel históricamente bajo: un 20% inferior a su media histórica.

Una ventaja particular de la renta fija convertible es su 'convexidad', que permite capturar parte del alza del mercado de renta variable ofreciendo una protección en caso de caída. Más allá de esta ventaja propia de la renta fija convertible, siempre es importante prestar atención a la volatilidad implícita de las opciones.

Desde principios de año, se ha producido una caída considerable de la volatilidad implícita. La volatilidad de los bonos convertibles emitidos se encuentra en niveles históricamente bajos, principalmente en Europa, donde se sitúa en 6,1 puntos por debajo de su media.

No es muy frecuente que la volatilidad implícita se mantenga lejos de su media durante mucho tiempo, por eso, cuando la volatilidad se distancia demasiado, tiende a volver rápidamente. Pero creemos que es una situación particular cuando las valoraciones se mantienen tan atractivas en el conjunto de las zonas al mismo tiempo.

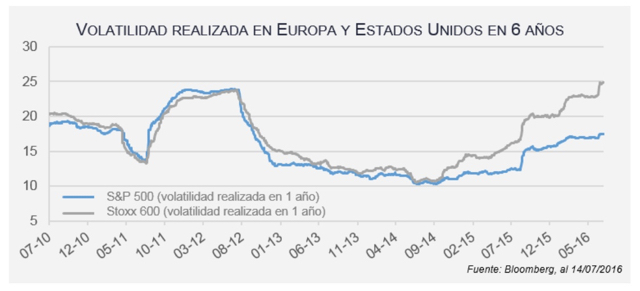

Nos parece incorrecto atribuir esta reducción de la volatilidad implícita (volatilidad futura) a un descenso de la volatilidad realizada (volatilidad pasada). Efectivamente, tal y como lo muestra el gráfico de abajo, la volatilidad realizada muestra un alza desde 2015.

Por otro lado, la incertidumbre sobre la política monetaria en Estados Unidos y las consecuencias del 'Brexit' en Europa no permiten entrever un periodo de calma en los próximos meses.

La hipótesis más probable es la de una bajada de las valoraciones de los convertibles. La mala rentabilidad del mercado de renta variable ha provocado una fuerte aversión al riesgo y ciertos flujos salientes de la clase de activos conllevaron un descenso de las valoraciones de los bonos convertibles desembocando en una volatilidad implícita inferior.

Estas atractivas valoraciones en el mercado de los convertibles son, a nuestro parecer, el resultado de un movimiento coyuntural que se corregirá rápidamente, por sí mismo o apoyado en los arbitrajes de volatilidad.

La apreciación de la volatilidad implícita tendrá un impacto positivo en los bonos convertibles que verán crecer sus valoraciones. Estimamos que un aumento de la volatilidad implícita de 4 puntos, del 26,3% al 30,3% por ejemplo, conlleva una subida del 1,6% del precio de mercado de los bonos convertibles en cartera.

En el largo plazo, los bonos convertibles presentan un perfil rentabilidad/riesgo específico, con una rentabilidad cerca de la renta variable y un riesgo inferior. El nivel actual de la volatilidad implícita supone, además, un buen punto de entrada para invertir en este mercado o reforzar sus posiciones.

No debemos confundir volatilidad implícita con volatilidad realizada. La volatilidad mide la amplitud de las variaciones de cotización de un activo financiero. Esta medida del riesgo se utiliza regularmente en finanzas. Cuanto más elevada es la volatilidad de un activo financiero, mayor serán las ganancias o pérdidas potenciales. De este modo, un bono del Tesoro tendrá una volatilidad inferior a la de una acción de una empresa. Detrás de esta noción básica de volatilidad, se suelen utilizar dos medidas:

Para calcular el precio de un bono convertible, debemos tener en cuenta varios datos: la cotización actual de la acción, el dividendo esperado, el tipo de interés al que presta la sociedad, el vencimiento del bono y la volatilidad implícita.

El resultado de una fórmula que integra estas variables es el precio teórico del bono convertible. Inversamente, partiendo del precio de un bono convertible podemos recalcular la volatilidad implícita de este bono convertible.

Calculando las volatilidades implícitas de toda la renta fija convertible de una zona geográfica, el inversor puede determinar este criterio para un territorio determinado. A continuación podrá estimar si esta región es cara o barata, comparando la volatilidad implícita actual de la demarcación con respecto a su media.

Dicho con otras palabras, si la volatilidad implícita actual de los bonos convertibles europeos está muy por debajo de su media en 10 años, la zona representa una oportunidad relativamente interesante.

Arnaud Brillois es responsable de renta fija convertible de Lazard Frères Gestion