MADRID. “Tanto si se está de acuerdo con sus elecciones políticas como si no, una cosa hay que reconocerle a Draghi: en lo que respecta a política monetaria, es más agresivo y decisivo que sus dos inmediatos predecesores en la dirección del BCE”, manifiesta Lukas Daalder, director de Inversión (CIO) de Robeco Investment Solutions. “Hace dos años, se trataba sólo de palabras —'lo que haga falta'—, pero ahora está claro que cuando habla de tomar medidas, no hay que sorprenderse de que efectivamente sucedan cosas.”

Y, en la última reunión del BCE, a finales de octubre, Draghi manifestó que tiene más ideas en la recámara. “Estamos listos para actuar si es necesario, estamos dispuestos a emplear todo el menú de instrumentos de política monetaria”.

¿Todo el menú?

En este "menú" hay cinco posibles platos, según Daalder, que enumera las distintas opciones y valora su probabilidad de ser escogidas.

En primer lugar, reducir aún más el tipo de los depósitos. Actualmente, el tipo aplicable a los depósitos se sitúa en -/-20 puntos básicos, nivel que en el pasado el propio Draghi ha calificado de "límite inferior". Sin embargo, ha citado expresamente que en la reunión se comentó la posibilidad de recortar todavía más el tipo de los depósitos, cosa que los mercados han interpretado como señal de que podría llegar a fijarse un nuevo mínimo. En principio, no hay nada que impida al BCE reducir los tipos a -/-75 puntos básicos (situación equivalente a la de Suiza) o incluso más. La principal desventaja, sin embargo, es que situar los tipos de los depósitos en un terreno cada vez más negativo puede llevar a que los bancos comerciales, a partir de un determinado punto, comiencen a imponer tipos negativos también a los consumidores, lo que teóricamente podría dar lugar a indeseadas retiradas de fondos del sistema bancario. Por tanto, el grado de recorte de los tipos es limitado.

El consenso de las estimaciones se limita a una reducción adicional de entre 10 y 30 puntos básicos. Esto queda refrendado así mismo por el hecho de que los intereses de la deuda a un año se sitúan actualmente en torno a -/-35 puntos básicos, esto es, 15 puntos por debajo del tipo actual de los depósitos.

En segundo, aumentar la dotación del programa de QE. El volumen actual de las compras mensuales, que asciende a 60.000 millones de EUR, podría incrementarse en otros 10.000 a 20.000 millones de EUR. Así mismo, el BCE podría introducir cierto grado de flexibilidad, estableciéndose como suelo garantizado los 60.000 millones de EUR.

En tercero, elevar el alcance del programa de QE. Ampliarla variedad de productos financieros objeto del programa es otra opción evidente. El ámbito del programa podría ampliarse para incluir distintos tipos de títulos, desde deuda privada con determinadas calificaciones crediticias, bonos municipales, préstamos bancarios e incluso otras opciones menos probables (aunque ya adoptadas por el BdJ), como REIT y fondos de inversión. En general, nadie espera que el BCE se decante por estas opciones, por lo que los créditos y préstamos bancarios parecen ser los candidatos más probables.

En cuarto, prolongar el periodo de vigencia del programa de QE. Por el momento, el BCE ha marcado como límite septiembre de 2016, fecha que fácilmente podría prorrogarse. Dado que esta fecha siempre ha estado supeditada a que se "alcancen los objetivos de inflación", se trata básicamente de una comida gratuita, por lo que no cambiará sustancialmente la situación actual.

Y en quinto, tener en cuenta los comodines. Existen numerosas opciones más exóticas, como financiar algún tipo de vehículo de inversión en infraestructuras, comprar bonos extranjeros (Treasuries americanos), intervención del tipo de cambio de divisas o incluso extender un cheque a todos los ciudadanos de la zona euro. Todas ellas comportan dificultades técnicas, o pueden no resultar aceptables para otros bancos centrales (como la Fed), por lo que no se tienen muy en cuenta.

Impacto sobre los mercados

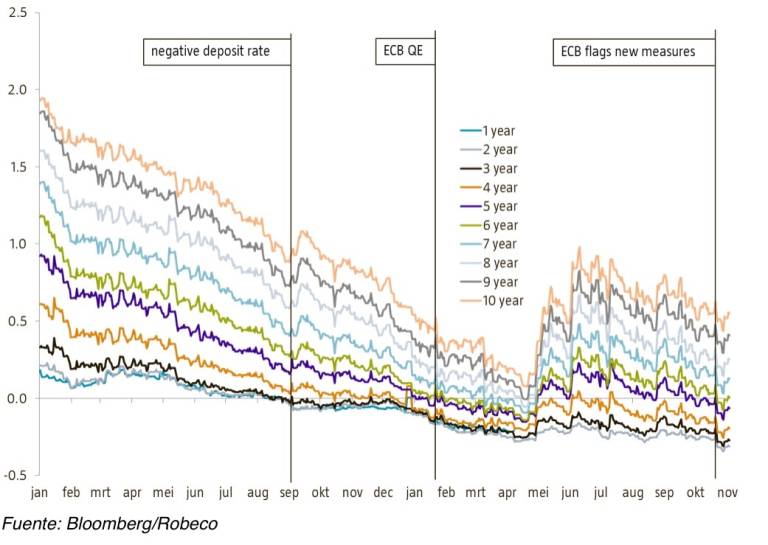

"Puesto que desconocemos qué cambio de medidas se pondrán en práctica, existe una gran incertidumbre a la hora de valorar sus posibles efectos sobre los mercados financieros", explica Daalder. Para el mercado europeo de bonos, la gran pregunta es si volverán a producirse situaciones similares a las vividas entre enero y mayo, cuando los intereses de la deuda alemana a diez años rondaban el cero por ciento. La cuestión de si se permitirá al BCE comprar bonos que coticen a un interés inferior al -/-0,2%, que es el nivel actual del tipo de los depósitos, también tendrá una gran repercusión en esta tesitura. Esta restricción fue el motivo de que se produjera la citada situación con los tipos de interés de la deuda, con un agotamiento lento de los bonos considerados aptos para comprar y una bajada de la curva de rentabilidad, que resultó un círculo vicioso.

Para Daalder, "suponiendo que esta restricción se modifique para reflejar el nivel del tipo de los depósitos, no creemos que esta vez quepa esperar el mismo tipo de reacción en el mercado. La principal diferencia entre la situación actual y la vivida entre enero y mayo es la mayor consciencia del riesgo."

El director de inversión de Robeco pronostica que la bajada de los precios del petróleo dejará de lastrar las cifras de inflación nominal, lo que sería el segundo motivo por el que no considera que los bonos vuelvan a aproximarse al interés cero. "Cabe esperar que el anuncio de nuevas medidas origine cierta especulación, que podría hacer bajar los intereses de los bonos en momentos determinados, pero seguimos pensando que la tendencia de dichos intereses a partir de ahora será de subida moderada."

Una mayor QE beneficiará a los bonos, pero no dará lugar a los movimientos de mercado vistos a principios de año.

Dejando a un lado los mercados de bonos, Daalder espera que las nuevas medidas resulten, en general, beneficiosas para los activos de más riesgo. “No creemos que se haya alcanzado un punto crítico: los mercados siguen impulsados por el poder de la liquidez.”

La mayor incertidumbre está relacionada con la divisa. “Como ya hemos comentado, consideramos que el BCE intentará propiciar un mayor debilitamiento del euro”, afirma Daalder. “Draghi se caracteriza por sorprender en la implantación de sus políticas, lo que implica tomar posiciones en corto de Euros.”

Así queda patente también en el reciente cambio de tendencia del cambio EUR/USD. Apostar por esta previsión no sólo depende del lado del euro: el dólar también tiene un papel importante.

Por último, Daalder prevé "no prevemos que en la reunión de diciembre del FOMC vaya a anunciarse una subida de tipos, aunque el posicionamiento del mercado apunta a una probabilidad del 50% de que así sea. Consiguientemente, la inacción de la Fed debería generar un debilitamiento temporal del dólar.”