opinión

El doble impacto de una subida de tipos sobre el mercado de acciones

Régis Bégué

Régis BéguéEl director de Análisis y Gestión de Renta Variable de Lazard Frères Gestion detalla cómo afecta el repunte de tipos a la bolsa y qué compañías se comportan mejor y cuáles peor en cada escenario

13/01/2017 -

MADRID. Los tipos de interés llevan más de 25 años bajando de forma casi continua a ambos lados del Atlántico, una tendencia de fondo que apenas si ha sido interrumpida por algunos repuntes de amplitud moderada. La inclinación de la curva se ha reducido hasta el punto de rozar un rendimiento del 0%, tanto a corto como a largo plazo.

En los mercados de renta fija, una subida de tipos provoca una bajada de los niveles de cotización mayor cuanto más se prolonga su duración en el tiempo. Pero por lo que se refiere a los mercados de renta variable, el razonamiento dista mucho de ser tan sencillo.

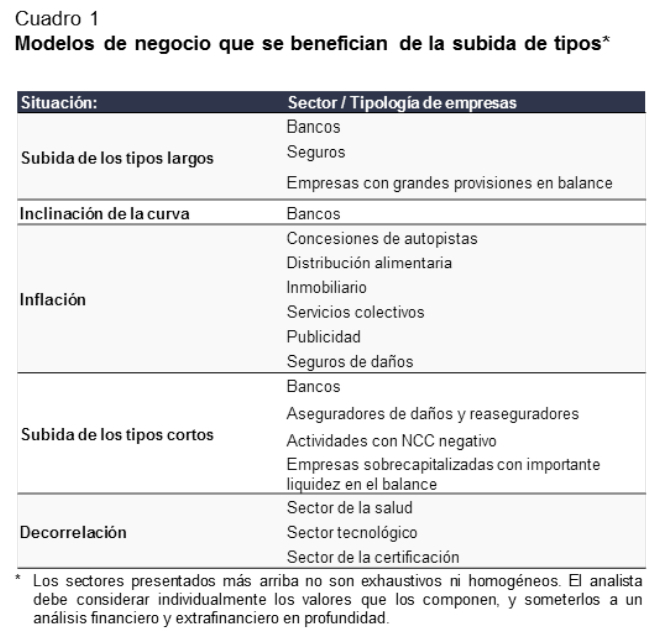

Conviene diferenciar tres situaciones posibles, cada una de las cuales puede tener consecuencias distintas sobre la renta variable:

- Una subida de los tipos largos (que depende de las previsiones del mercado en materia de crecimiento e inflación).

- Una subida de los tipos cortos (más expuestos a las decisiones de los bancos centrales).

- Un incremento de la inclinación de la curva (que representa el diferencial entre ambos).

Por otra parte, con frecuencia se ignora que los efectos de una subida de tipos sobre la renta variable son de dos clases:

- Impacto sobre la cotización (es el efecto más inmediato).

- Impacto sobre el resultado (efecto más tardío) debido a un incremento del coste de la financiación. La importancia del impacto dependerá de la situación del balance de la empresa.

1. Impacto sobre la cotización de las empresas

La cotización de las acciones está ligada a las previsiones del nivel de los tipos de interés a largo plazo. En efecto, el valor de una empresa depende fundamentalmente de la actualización de los flujos de tesorería futuros al coste medio ponderado del capital. Sin embargo, dicho coste depende en parte del nivel de los tipos llamados 'sin riesgo'.

- Valores de 'crecimiento': Cuanto mayor sea la estabilidad o el crecimiento estructural de la rentabilidad de una empresa, más duradera será la visibilidad sobre su actividad. Por consiguiente, mayor será la porción de la cotización ligada a sus flujos de tesorería generados en un futuro lejano. Por lo tanto, su comportamiento se acercará al de una obligación con vencimiento a largo plazo. Por ese motivo, es de suma importancia la tasa de descuento elegida para calcular el precio de mercado normal de ese perfil.

- Valores cíclicos: A la inversa, el valor de una empresa industrial, cuyas ventas son más cíclicas y sensibles a la coyuntura económica, tenderá a cotizar en función de la generación de tesorería a un horizonte próximo. En ese caso, el nivel de tipos de interés tiene menor importancia respecto a la cotización. Aunque resulte paradójico, los valores cíclicos, aun siendo más volátiles, pueden ser menos sensibles a las fluctuaciones de los tipos de interés que los valores considerados defensivos.

En un periodo de tipos bajos, los denominados valores 'de crecimiento' tienden a cotizar mejor que los valores cíclicos. Por lo general, en tiempos de bajada de tipos, esos títulos tienen rentabilidades superiores a la media. Es uno de los motivos por los que los sectores de farmacia o de consumo no cíclico llevan varios años de buen comportamiento en bolsa: ofrecen crecimiento y visibilidad en un contexto de tipos bajistas que favorece a ese tipo de valores. A la inversa, cuanto más altos están los tipos, mayor es la importancia del presente con respecto al futuro. Si los tipos están altos, las acciones de empresas cuya actividad goza de una buena coyuntura se cotizan más (véase la figura 2).

Rendimiento del dividendo

Además de la índole de los flujos de tesorería, también hay que considerar su distribución. Siempre que la empresa aplique una política razonable de remuneración de sus accionistas, el rendimiento del dividendo actual es el signo más tangible de su capacidad de ofrecer un rendimiento elevado de forma duradera. Desde ese punto de vista, el periodo que vivimos desde 2011 es poco común.

La recesión de 2008/2009 hundió a los mercados de renta variable europea hasta unos niveles muy bajos, mientras la mayor parte de las empresas conseguían reestructurarse y generaban su tesorería;

En los mercados de renta fija, la crisis de 2011 ha empujado a los bancos centrales a aplicar políticas tan acomodaticias, que los tipos de interés han caído a niveles cercanos a cero (o incluso inferiores en algunos casos).

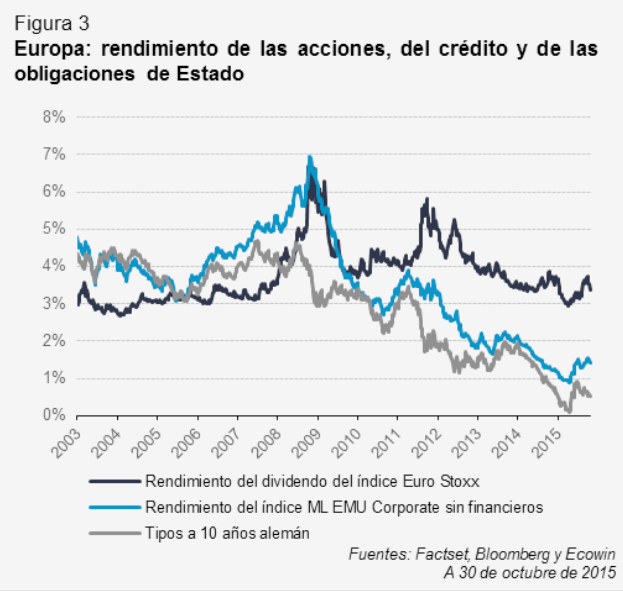

Todo ello ha desembocado en una situación un tanto insólita en la historia reciente, en la que el rendimiento de las acciones ha pasado a ser superior al de las obligaciones de Estado (véase la figura 3).

En su búsqueda del rendimiento, los inversores institucionales han tendido a dar preferencia a las empresas que ofrecen dividendos regulares y generosos: por ese motivo, los activos de los sectores de infraestructuras, seguros o inmobiliario cotizados en bolsa han registrado cotizaciones muy superiores a la media. En un contexto de tensión sobre los tipos, estos valores deberían ser objeto de realización de beneficios.

Cotización del pasivo

Por último, y también en lo que se refiere a la cotización, hay que mencionar la evaluación del pasivo. Aunque la deuda financiera no se presta a discusión, la deuda no financiera, por el contrario, se actualiza. El valor actualizado de los gastos futuros de una empresa (pensiones de jubilación, indemnización, desmantelamiento de minas o de centrales nucleares para algunas empresas de servicios públicos, etc.) se deduce del valor del activo de la sociedad. Cuanto más baja es la tasa de descuento, más alto es el valor actual de esos gastos futuros. Por ello, el nivel sumamente bajo de los tipos de interés ha penalizado a las empresas con importantes pasivos de esa naturaleza.

Lo que hay que recordar, es que lo que cuenta es la tasa de descuento real, es decir, el diferencial entre el tipo sin riesgo y la hipótesis de inflación barajada a largo plazo. Un tipo del 5% combinado con una hipótesis del 2% arroja una tasa de descuento neto del 3%, que parece razonable. Pero, ¿qué hacer cuando los tipos son del 1%? ¿Habría que actualizar a un tipo nulo o negativo? Abrir esa caja de Pandora equivale a dar un salto a lo desconocido. Efectivamente, es absurdo pensar que cuanto más lejanos sean los flujos, mayor es su valor actual. Una normalización de los tipos largos, con una inflación contenida, debería permitir que los títulos con una fuerte carga de deuda no financiera recuperaran los colores.

2. Impacto sobre los resultados empresariales

La subida del tipo sin riesgo también puede tener un impacto en la rentabilidad neta de una empresa. El impacto será proporcional al endeudamiento financiero de la empresa (con los bancos o a través de obligaciones emitidas en el mercado) pero también se dejará sentir a través de su propia actividad. Las compañías de seguros y los bancos son el primer ejemplo de ello.

- Compañías de seguros que no son de vida (seguros de daños o reaseguros): Para estas empresas, el resultado financiero representa una fracción considerable del resultado global. En efecto, la gran mayoría de las primas cobradas se colocan en obligaciones de escaso riesgo. Cuanto mayor es el rendimiento de dichas obligaciones, mejor es el resultado financiero. Por el contrario, el coste de financiación de una empresa fuertemente endeudada se incrementará a medida que se vayan renovando sus vencimientos.

- El caso de los seguros de vida: En el caso de las inversiones monetarias o en seguros de vida a tipo garantizado, cuanto más alto sea el tipo abonado al cliente, más margen se puede permitir aplicar el banco o la compañía de seguros. De una inversión que rinde un 3%, bien se puede deducir un margen del 0,1% o del 0,2%. En cambio, cuando la inversión tiene un rendimiento bruto inicial del 0,5%, resulta mucho más difícil aplicar un margen significativo. El aumento de la inclinación de la curva de tipos, un determinante fundamental para algunos sectores

Por último, conviene estudiar la 'curva de tipos de interés', que describe la estructura de los tipos de interés en un momento determinado, en función de su vencimiento (del corto plazo al largo plazo). Dicha curva puede ser ascendente (tipos largos superiores a los cortos), plana (tipos cortos próximos a los tipos largos) o invertida (tipos largos inferiores a los tipos cortos). La mayoría de las veces, el tramo largo de la curva de tipos sube cuando se espera inflación o reactivación económica, previamente a la subida de los tipos cortos, más directamente influenciados por la política monetaria del banco central.

Por lo general, los tipos cortos remuneran la tesorería de las empresas. Si esta es abundante (si la necesidad de capital circulante (NCC) es negativa), como ocurre por ejemplo en el sector de la distribución alimentaria, la subida de los tipos cortos es una buena noticia.

En cuanto al caso de los bancos, el diferencial entre el nivel de los tipos cortos y los tipos largos (la inclinación de la curva) es un determinante de su rentabilidad. Los bancos tienden a prestar a largo plazo y a refinanciarse a plazo más corto. Es la actividad llamada de 'transformación'. Por tanto, a mayor diferencia entre el nivel de los tipos cortos y el de los tipos largos, más inclinada está la curva, y más rentable resulta la transformación. Por el contrario, si las subidas de tipos cortos y largos tienen la misma amplitud, la rentabilidad de la actividad de transformación no mejora.

Como hemos visto, la subida de tipos de interés puede adoptar diversas formas. Las variaciones tanto de los tipos cortos como de los tipos largos, o de ambos a la vez, tienen implicaciones en los mercados de renta variable, por una parte sobre la cotización, y por otra parte sobre la cuenta de resultados.

En algunos casos, esos efectos van en el mismo sentido, y son doblemente positivos o negativos, pero en otros casos tienen signos opuestos. Es tarea del analista financiero medir su amplitud y extraer las consecuencias sobre la trayectoria bursátil. En todos los casos, cuando los tipos de interés se recuperen, el mercado de renta variable adoptará un comportamiento muy distinto al que se viene observando desde 2008.

Régis Bégué es director de Análisis y Gestión de Renta Variable de Lazard Frères Gestion

Noticias relacionadas