TIEMPOS POSTMODERNOS / OPINIÓN

Empezar de nuevo

España no ha aprovechado la expansión para reducir la deuda pública

8/09/2019 -

Cada vez que llega septiembre no puedo evitar la sensación del nuevo año, en forma de curso académico, con la dosis correspondiente de ansiedad, tanto relacionada con los proyectos no abordados durante el verano, como con la incertidumbre de lo que deparará el otoño cuyo calendario tiene ya muchos días (de trabajo) marcados. Es decir, que nada más comenzar septiembre ya siento el agobio de las muchas cosas por hacer. Me imagino que no soy la única. La verdad es que nuestros gobernantes deberían estar bastante más preocupados que yo, teniendo en cuenta todos los problemas que continúan sin resolver y el deterioro de las expectativas que ha continuado durante el mes de agosto.

Antes del verano se realizaban las mismas cábalas que ahora, en muy diversos respectos, pero la situación, no sólo la económica, sino la política, no augura un otoño tranquilo.

Por lo que se refiere a los aspectos políticos, la incertidumbre ha aumentado en el ámbito internacional, puesto que las tensiones comerciales y tecnológicas entre Estados Unidos y China no se han relajado tras la reunión del G7. Asimismo, como apuntaba The Economist hace unos días, no debemos perder de vista la escalada en las malas relaciones entre Corea del Sur y Japón, relacionadas con la invasión de la primera por la segunda hace 80 años y la petición de más compensaciones, que Japón no desea hacer efectivas, pues considera que ya ha pagado demasiadas veces. Detrás se encuentra, de modo similar al conflicto entre China y Estados Unidos, la pérdida de liderazgo nipón en los sectores de alta tecnología, donde ha sido sustituido por Corea. En nuestro continente, la incertidumbre sobre el Brexit ha subido de nivel desde que Theresa May fuera sustituida por Boris Johnson, pues la posibilidad de una salida sin acuerdo y el caos consiguiente, aumenta peligrosamente. Ni que decir tiene que, a nivel interno, estamos como estábamos, esperando ver si se convocan unas nuevas elecciones y resignados a una nueva prórroga de los presupuestos de 2018, en un contexto en el que ya no son adecuados.

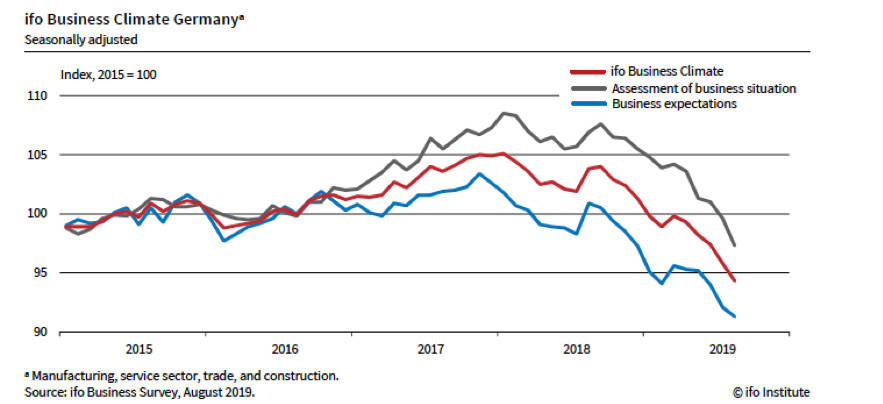

Desde el punto de vista estrictamente económico, una de las noticias más comentadas de este verano ha sido el riesgo de que Alemania entre en recesión: la mayor economía y el principal exportador europeo, no es inmune a las incertidumbres políticas y las tensiones comerciales antes mencionadas. El Instituto ifo, de la Universidad de Múnich, realiza todos los meses una encuesta sobre el clima empresarial en Alemania. La correspondiente al mes de agosto se muestra en el Gráfico 1, donde puede apreciarse una caída muy clara, desde hace aproximadamente un año, de todos los indicadores, tanto de las expectativas, como del clima empresarial.

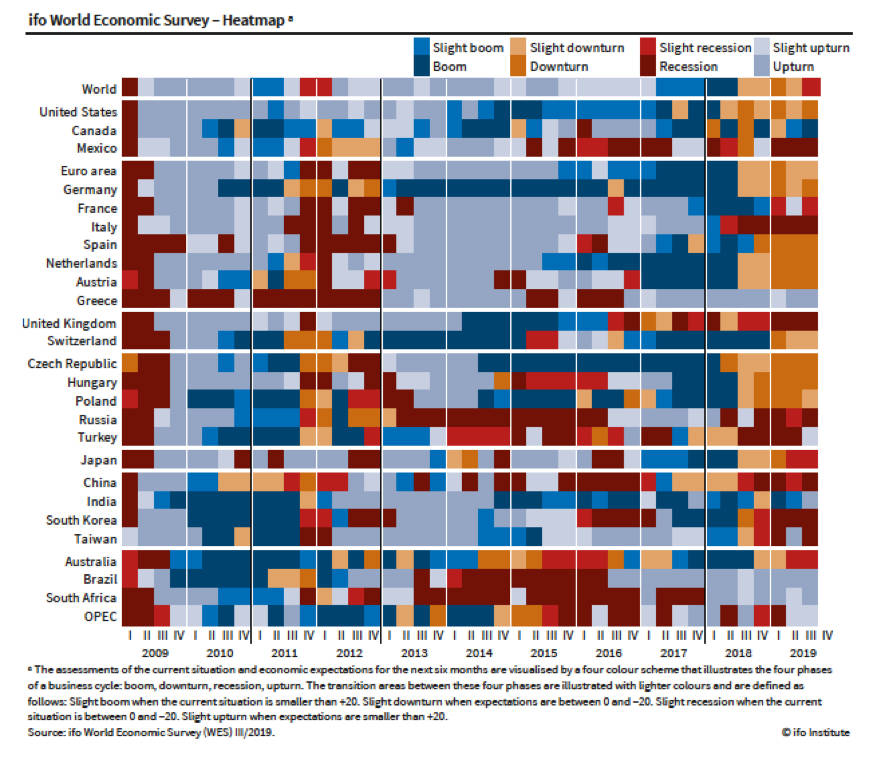

Sin embargo, ¿cuándo se entra realmente en recesión? La economía evoluciona no de forma lineal, sino siguiendo trayectorias ascendentes y descendentes, siguiendo los llamados “ciclos económicos”, que duran entre 5 y 10 años, vinculados con aumentos y disminuciones de la actividad económica. Desde el punto de vista técnico, una recesión es la fase descendente del ciclo económico. En el Gráfico 2 puede verse la evolución del ciclo en las principales economías mundiales desde 2009 a través de un “mapa de calor”. En rojo oscuro se representan las fases más bajas del ciclo, o recesiones, mientras que las expansiones se marcan en azul oscuro (la fase más alta del ciclo, cuando el crecimiento es más rápido). Los colores azul claro y naranja indican los cambios en la tendencia, positivos y negativos, respectivamente. Teniendo todo esto en cuenta, los únicos países de la UE que están, según el ifo, en recesión, son Italia y Gran Bretaña. En la primera, son ya seis los trimestres en recesión, mientras que en el Reino Unido acumularían cinco. Por lo que se refiere a Alemania, ha vivido desde 2013 más de cinco años continuos de expansión. Desde la segunda mitad de 2018 ha entrado en desaceleración, más grave en este año, especialmente en el primer y segundo trimestre. De ahí que los analistas esperen que esto se convierta en recesión a finales de año, a no ser que el gobierno alemán tome medidas para reactivar la economía.

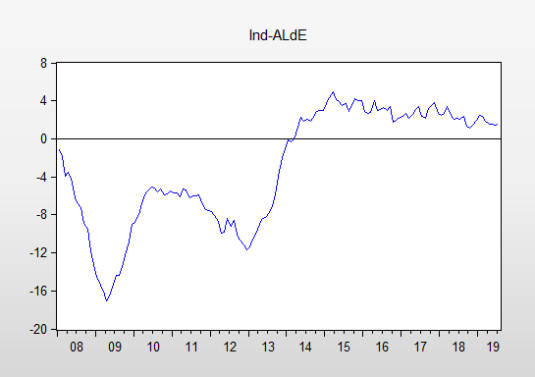

El caso de España merece algo más de atención. En el segundo trimestre de 2013 comenzó una tímida recuperación, que se capta tanto en el indicador del ifo como (Gráfico 3) en el de la Asociación Libre de Economía, elaborado por Máximo Camacho, catedrático de la Universidad de Murcia. Con algún altibajo en 2016, la expansión se ha mantenido hasta finales de 2018, poco después de que el PIB español recuperase los niveles anteriores a la crisis. Llevamos, por tanto, cuatro trimestres de desaceleración. La producción industrial se está reduciendo y las expectativas empresariales empiezan a enfriarse. Es probable que, como Alemania, entremos en recesión si se mantiene la inestabilidad internacional y se produce el Brexit sin acuerdo, puesto que la recuperación de la economía española se ha sostenido gracias al sector exterior.

Sin embargo, hay una importante diferencia entre la situación en la que nos encontramos nosotros frente a Alemania a la hora de hacer frente a la hipotética recesión. Los gobiernos tienen capacidad para afectar al ciclo económico a través de la política fiscal, esto es, mediante cambios en el gasto público o los impuestos. El gobierno alemán va a aumentar el gasto en unos 50.000 millones de euros, con el fin de evitar o posponer la recesión, esperando con ello mantener la actividad económica. Tienen margen, pues su deuda pública se encuentra en el 60% del PIB (deuda que ha reducido en más de 20 puntos desde la crisis financiera) y un superávit del 2% en las cuentas públicas. España, sin embargo, no cuenta con ese margen: continuamos con una deuda de alrededor del 96% del PIB (tan sólo ha bajado 2 ó 3 puntos respecto al máximo) y un déficit público, este año, superior al 2% del PIB. Como la cigarra en la fábula, nuestro país no ha sido capaz de aprovechar la expansión para reducir su deuda pública y, ahora que llega el invierno, no hay margen para actuar. Ojalá me equivoque y el impulso de la economía alemana sea suficiente para evitar la recesión o, al menos, que nos sea leve.