MADRID. Antes de la pausa del verano, la confusión en los bancos centrales ha conducido a una nueva salida de dinero de la renta variable, pero a medio plazo la macroeconomía y los resultados empresariales siguen apoyando el mercado. La primera parte del año fue finalmente más tranquila de lo esperado. El riesgo político tuvo un pequeño impacto en el mundo desarrollado, contrariamente a lo sucedido en 2016.

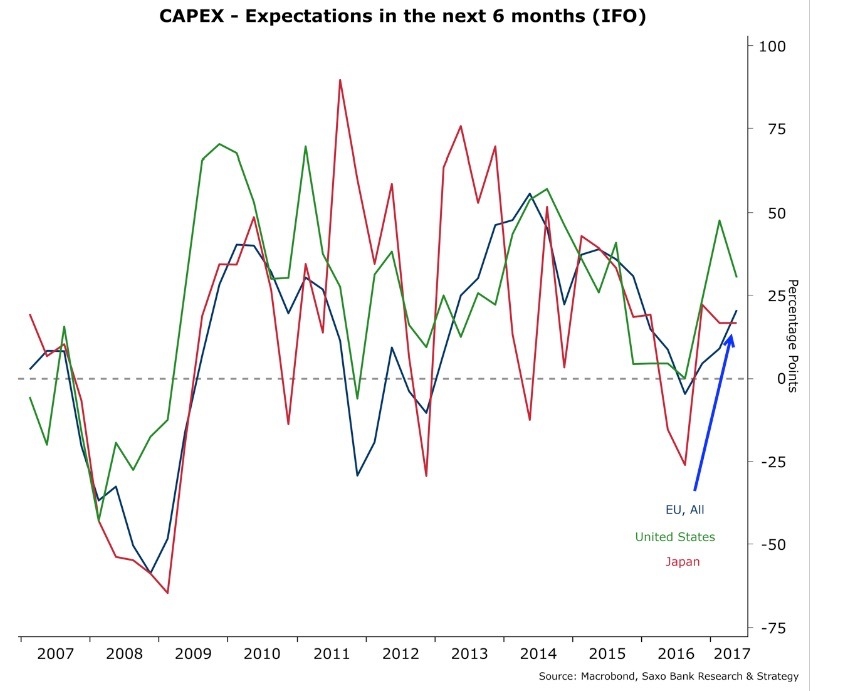

En lo que llevamos de 2017, las bolsas europeas acumulan una rentabilidad del 17% frente al 18% de los mercados emergentes y un 8,8% de los Estados Unidos. El estrés financiero sigue siendo bastante bajo. El índice BofA Merrill Lynch de Estrés Financiero Global y el Markit iTraxx Europe Senior Financial Index (que analizan el estrés en el sector bancario europeo) están cerca de su mínimo de dos años. Además, el CAPEX fue muy sólido en Europa en el primer trimestre de 2017 y debería mejorar en los próximos seis meses, basado en las expectativas económicas.

Grecia está fuera del radar… por el momento

La liberación de un nuevo tramo de préstamo de 8.500 millones de euros permitirá a Grecia pagar a sus acreedores en julio 6.240 millones de euros (incluyendo 2.400 millones de euros al BCE y 200 millones de euros al FMI). Al igual que muchos temas económicos actuales, el alivio de la deuda griega se ha pospuesto para después de las elecciones alemanas. Una quita de al menos un tercio de la deuda es económicamente necesario para Grecia, pero políticamente delicado.

Antes de discutir este tema es probable que el eje franco alemán presione en 2018 para que se extiendan los vencimientos de la deuda griega. Esta solución sería políticamente consensuada, ya que no costaría nada a los países acreedores. De hecho, en el caso de los préstamos bilaterales, el aplazamiento de los pagos de los tipos de interés se considera como préstamos adicionales, lo que significa que Grecia los pagará posteriormente con intereses adicionales.

Por lo que se refiere a los préstamos del EFSF, Grecia paga una tasa de interés más alta que la tasa de interés a la que el EFSF tomó prestados los fondos. Por lo tanto, la extensión de la duración tendría un efecto neutral sobre los países acreedores, pero, aun así, no sería suficiente para devolver a Grecia al terreno de juego.

Francia está de vuelta

Lo que llamamos el «efecto Macron» desaparecerá en los próximos tres meses. La esperada revolución del mercado laboral no se ha materializado. La reforma, que se acaba de desvelar, consiste esencialmente en una simplificación del Código del Trabajo con el fin de reducir la inseguridad jurídica para los empresarios y en una flexibilización del contrato de trabajo con la extensión del "contrato de misión" a otros sectores más allá del de la construcción. A diferencia de los contratos a plazo fijo en los que la terminación se conoce desde el principio, este contrato expira cuando termina el proyecto, lo que da al empleador más flexibilidad. Hasta ahora, se utiliza principalmente en el sector de la construcción para hacer frente a los retrasos en las obras.

Francia no tiene otra opción que tener éxito en la reforma del mercado laboral, que fue una de las reformas clave fuertemente sugeridas por la CE en su última recomendación, si no quiere ser sancionada por las autoridades europeas por su déficit excesivo. La CE puede hacer un vistazo temporal a las finanzas públicas de Francia con la condición de que se apliquen las reformas estructurales. No sería una sorpresa que el país no cumpliera con su objetivo de déficit fijado en el 2,8% del PIB este año. Debería alcanzar alrededor del 3,2%, en el mejor de los casos, del 3% si los recortes de gastos se deciden rápidamente.

Francia está de vuelta pero sigue siendo el 'patito feo' de Europa. Desde 1999, el país ha infringido durante 13 años el criterio del 3% de déficit / PIB, frente a 9 años de Italia, 7 años de Alemania y sólo un año de Dinamarca, según la WEO.Desde el estallido de la crisis financiera global, no hay verano tranquilo para los inversores. Sin embargo, el riesgo parece bastante limitado para julio y agosto.

Riesgo político y petróleo

Como casi todos los años, el petróleo y el riesgo político probablemente estimularán la volatilidad en los mercados. El principal riesgo que se percibe actualmente se refiere a nuevas tensiones entre Estados Unidos y Corea del Norte tras la muerte del ciudadano estadounidense Otto Warmbier (después de haber sido encarcelado en Corea del Norte durante 18 meses). Pocos días después, en reacción, China decidió suspender las ventas de combustible a Corea del Norte. Como resultado de la dependencia energética del país de los suministros de la Corporación Nacional de Petróleo de China, la suspensión podría tener un impacto muy negativo en la frágil economía de Corea del Norte.

No es la primera vez que Pekín lleva a cabo sanciones económicas contra su vecino. Detuvo las compras de carbón este año después de que el hermanastro de Kim Jong-un fuera asesinado en Malasia. Cada vez más aislado, el régimen norcoreano podría verse tentado a aumentar las tensiones mediante la realización de una nueva prueba de misiles. Tal acontecimiento podría ser también el camino para que Donald Trump reviviera su imagen en el país, que fue destrozada por su incapacidad para implementar las reformas económicas prometidas durante la campaña electoral.

Simposio anual de Jackson Hole

La reciente confusión de los bancos centrales también podría crear volatilidad durante todo el verano. En este contexto, el simposio económico organizado por la Reserva Federal de Kansas City será de crucial importancia ya que podría ayudar a aclarar las intenciones de los banqueros centrales antes de las reuniones de política monetaria de septiembre.

El tema de este año estará perfectamente en línea con los acontecimientos actuales: 'Fomentar una economía global dinámica'. El año pasado, con motivo del simposio, Janet Yellen envió una fuerte señal a los mercados de que el banco central estadounidense se estaba preparando para aumentar los tipos. A la luz de los últimos comentarios de Yellen, la desaceleración estadounidense no debería poner en peligro el proceso de normalización de tipos en curso.

No hay futuro para Schulz

La Socialdemocracia está en crisis en muchos países europeos. En Alemania, el 'efecto Schulz' no duró mucho. Desde el comienzo del año, el SPD (Partido Socialdemócrata de Alemania) ha sufrido tres derrotas amargas contra la CDU (Unión Demócrata Cristiana) en Sarre, Schleswig-Holstein y Renania del Norte-Westfalia. Este último Estado, que es el más poblado de Alemania, fue gobernado por el SPD durante los últimos 50 años, a excepción de 5 años, y es el Estado natal de Schulz. En base a esos resultados, es probable que las elecciones generales conduzcan a una clara victoria de la CDU/CSU (40% de las intenciones de voto en las últimas encuestas, frente al 25% para el SPD) y podrían formar un gobierno de coalición con el FDP (Partido Democrático Libre) (con alrededor del 9,5% de las intenciones de voto).

Oficialmente, el SPD sigue creyendo en un regreso de última hora como cuando Schroder logró ganar 20 puntos en las últimas semanas antes de las elecciones, pero este escenario parece muy improbable a menos que Merkel cometa una serie de errores. Una alianza CDU/CSU/FDP podría conducir a una posición más dura frente a Grecia, particularmente con respecto a la meta del superávit primario del 3,5% hasta 2022, que es un completo disparate económico teniendo en cuenta que el desempleo está por encima del 20%. A nivel doméstico, los retos recuerdan a “los doce trabajos de Hércules”.

Alemania tiene sus fortalezas, como su bajo desempleo y su excelente calificación crediticia, pero, fundamentalmente, la economía de Alemania es disfuncional. Su enorme superávit por cuenta corriente, que es elogiado por los políticos como una característica de alta competitividad es también un signo de que las empresas locales no están dispuestas a invertir en el país. Según el FMI, el país tiene la tasa de inversión más baja de las economías desarrolladas. Desde 2005, Merkel apenas ha cumplido con la reforma económica; ha manejado en su mayoría el legado de Schroder y Hartz. En los últimos siete años, Alemania es el país desarrollado que ha realizado la menor cantidad de reformas en favor del crecimiento según la OCDE.

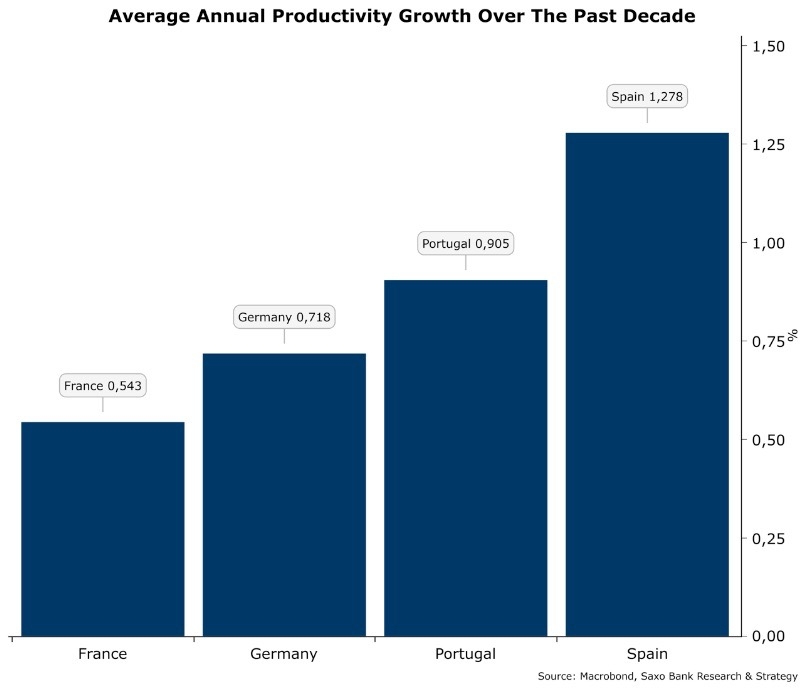

Como resultado, Alemania languidece en el puesto 114 a nivel mundial por facilidad de comenzar un negocio, frente al puesto 56 de Grecia y el 27 de Francia. Además, el crecimiento medio anual de la productividad en la última década, que sólo alcanzó el 0,7%, ha sido más lento que el de Portugal (0,9%) y el de España (1,2%). Para defender su liderazgo, Alemania tendrá que acelerar el ritmo de las reformas, lo que significa aumentar la productividad, reinvertir el superávit por cuenta corriente y pagar a los trabajadores debidamente.

Christopher Dembik es economista de Saxo Bank