EL INVERSOR ESTÁ DESNUDO / OPINIÓN

¿Hemos tocado suelo?

1/06/2022 -

VALÈNCIA. Un hecho de la vida: a nadie le gusta consultar su posición cuando sabe que está en pérdidas. Otro más: todos en algún momento vamos a estar en pérdidas, profesionales o aficionados. El último: la diferencia entre un profesional y un particular es que el primero hace lo que ha de hacer, aunque no le guste. O debería, ya que para eso le pagan.

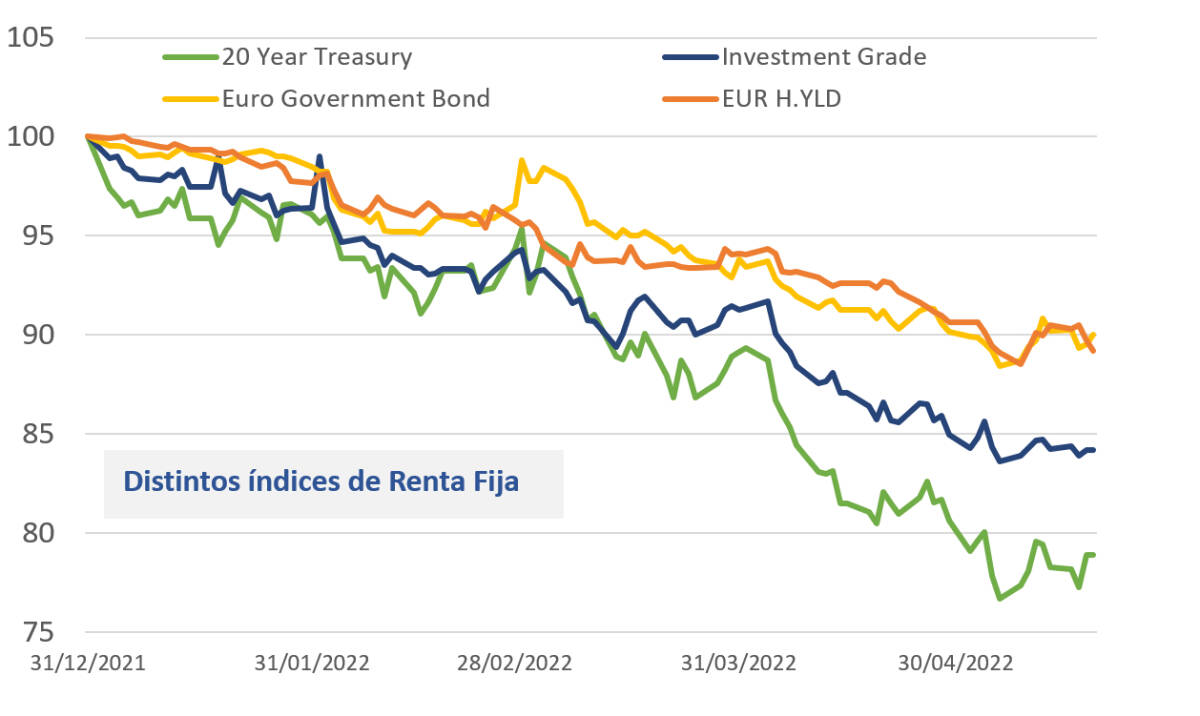

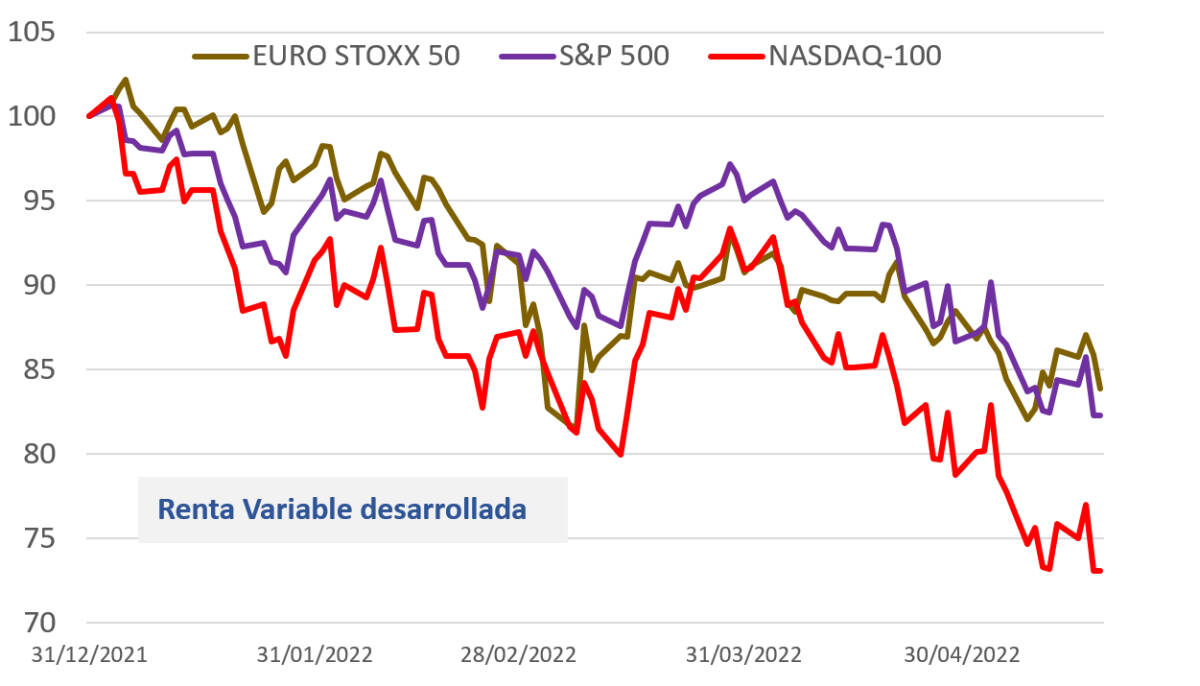

Estamos en un momento especialmente llamativo de mercados, con la renta variable y la renta fija cayendo simultáneamente y con una fuerza que pocas veces hemos visto. Dos ejemplos:

El S&P 500 ha entrado oficialmente en mercado bajista, definido como un 20% de caída desde máximos. Son las reglas del juego para la inversión en bolsa, por eso es tan importante la gestión del riesgo.

Ver a la renta fija caer entre un 10% y un 20% es otra cuestión: esto ha sorprendido a mucha gente, en especial al inversor minorista y particularmente al conservador. ¿Hemos tocado ya fondo? ¿Es momento de comprar?

Esta es la pregunta del trillón, como mínimo, y por eso conviene ponerla sobre la mesa. Se trata de un enfoque muy común, el de tratar de adivinar el futuro para acertar. Lo comparten desde el público minorista a los políticos, pasando por los medios y parte de la industria financiera. Y es un enfoque que consideramos poco útil para obtener resultados.

Nosotros caemos del lado de aquellos que prefieren adaptarse a predecir, y tratamos de pensar cómo jugar nuestras cartas ahora de la mejor forma posible.

Lo primero es la metodología. Es importante seguir unas reglas que nos permitan tomar decisiones en las que el riesgo y el beneficio nos compensen. No hay reglas mágicas, pero sí muy útiles. Algunas ideas básicas que son casi mandamientos:

- No estamos comprando billetes de lotería, sino pequeñas partes de empresas reales (ya sean acciones o bonos).

- Hay que evitar que toda nuestra cartera pueda verse afectada por un solo factor, porque un día ese factor llegará (los tipos suben y los estímulos se retiran).

- Comprar bajo no es sinónimo de comprar barato, ni comprar alto sinónimo de comprar caro. Sin valorar no podemos saber.

- Si no entendemos lo que compramos, no entenderemos lo que pase después.

- No debemos comparar nuestra cartera con el mercado ni con el vecino, sino con los resultados que esperamos obtener aplicando nuestra metodología.

Podríamos extendernos, pero en estas cinco suelen estar contenidos casi todos los problemas del inversor particular (y de algunos profesionales). La falta de metodología garantiza el fracaso siempre y sin duda. De hecho, lo peor que nos puede ocurrir es empezar ganando, añadir después e incluso apalancarnos sobre futuras ganancias.

¿Qué nos espera, entonces? Posiblemente tengamos una tormenta perfecta tras las vacaciones: Las anunciadas subidas de tipos se llevarán a cabo y China se abrirá, llenando el mercado de oferta que, unida a los stocks que llenan las campas de las empresas, provocarán un hundimiento de los márgenes.

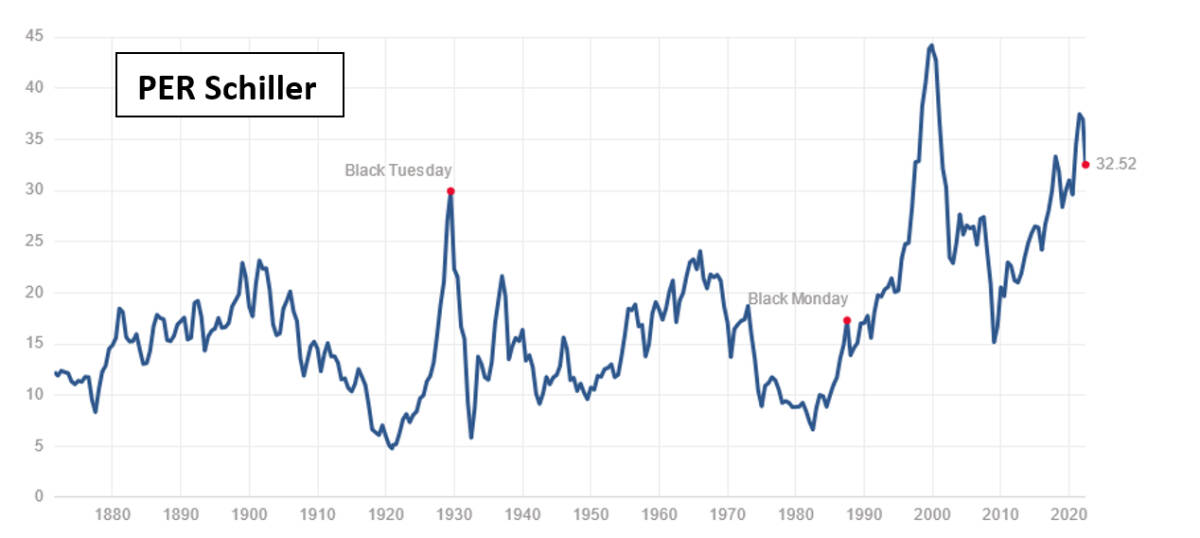

Aun así, preferimos adaptarnos a predecir. Si nos fijamos en las valoraciones veremos que no hemos tenido una corrección significativa que lo haya vuelto todo barato: el mercado sigue optimista con las perspectivas de los resultados empresariales.

Un paréntesis: Si usted consulta los datos de PER, no le cuadrarán con el gráfico anterior. Es lógico, porque el PER de Schiller está ajustado por la inflación para poder comparar históricamente.

¿Con qué sustituimos la renta fija? Era cosa sabida por todos (y publicado en esta columna machaconamente) que la prima de riesgo dejó de tener sentido mientras los bancos centrales compraban todos los bonos que se emitían, sin importar si pagaban conforme a su riesgo.

Por eso, y con una inflación ganada a pulso tras 13 años de inyecciones de liquidez, el oro y otros activos reales son mejor refugio que la renta fija (en naranja):

Claro está, con estas caídas brutales y la retirada de los estímulos, la prima de riesgo ha vuelto a estirarse hasta niveles más o menos normales. Dicho de otra forma, ahora empezamos a ver valor en algunos segmentos de renta fija, que empiezan a pagar en función de su riesgo.

¿Hemos visto lo peor? Creemos que no. Nos adaptaremos al camino que el mercado nos vaya trazando, pero por ahora todo apunta a una extrema fragilidad. Para posicionarse bien hay tres normas básicas:

- Primar la calidad. Los mercados y compañías que operan en régimen de oligopolio natural (no regulado) son nuestros preferidos.

- Reservar cash. Nadie sabe cuándo llegará una crisis súbita, pero sí sabemos que el cash nos permitirá aprovecharla.

- Ignorar los índices. Como inversores particulares, nuestro objetivo ha de ser preservar el capital en los malos momentos y aprovechar al máximo los buenos. Comparar nuestra cartera con un índice no tiene sentido salvo que nuestro objetivo esté ligado a ese índice.

¿Qué riesgo no está aún descontado? Probablemente las caídas en productos ilíquidos o 'alternativos', que se han vendido como si fueran bonos y no hiciera falta gestionar cada día sus riesgos (especialmente los relativos a infraestructuras si están apalancados). Una bomba de relojería.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.

Noticias relacionadas

perspectivas financieras

Andbank apuesta por dos bajadas de tipos del BCE este año y la FED tres o cuatro

Por

oportunidades de inversión en 2024

La evolución económica, factor decisivo en la marcha de las bolsas

Por