ALBACETE. Iberdrola es un valor que hace más de un año perdió todo el atractivo para cualquier tipo de inversor, incluidos a los que van a por los dividendos. Y es ahora cuando gran parte del mercado vende la compañía como una de las mejores diciendo que tiene que estar en cartera debido al dividendo que paga.

Yo pensaría todo lo contrario, este tipo de empresas hay que acordarse de ellas cuando tienen caídas importantes o cuando viene una crisis. Es entonces cuando se encuentran grandes oportunidades, ahora bien hay que tener claro que entonces tienes que actuar contra el mercado y todos sabemos que eso es bastante complicado.

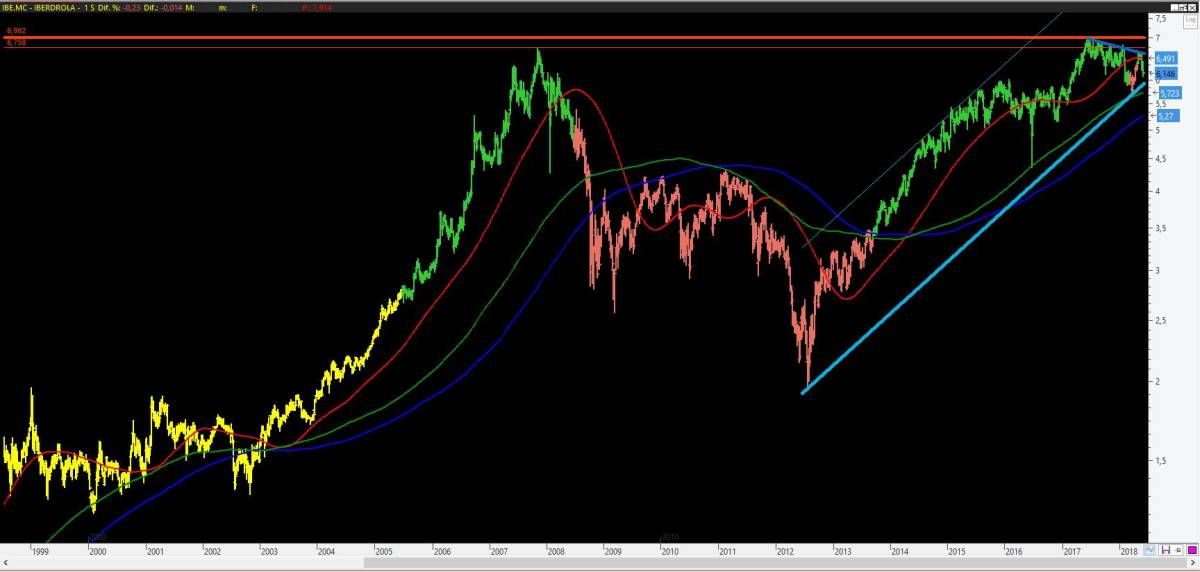

Técnicamente llevaría ya cerca de un año en un posible techo de distribución o empapelamiento. Es verdad que la cotización cuando baja de 6 es ayudada por la autocartera de la empresa pero claro no es lo mismo ayudar en 6 euros que ayudar en 5, 4 o 3 euros, ya que ahora el recorrido es bajo.

Si lo único que hacemos es mirar un gráfico y guiarnos por el análisis técnico es verdad que mientras no bajase de 6 euros no tendría debilidad, debilidad que incrementaría por debajo de 5.70 euros y el pánico vendría ya por debajo de 5.20 euros.

Mientras por arriba los altos vistos esta semana hacia los 6.70 y esas proximidades de los 7 euros serían las zonas de techos. Técnicamente solo podría tener subidas nuevamente de manera más o menos importante en caso de superar los 7 euros, eso sí no exento de un alto riesgo.

Juan Carlos Costa es fundador y responsable de la EAFI unipersonal del mismo nombre