MADRID. Este otoño comenzó a surgir un patrón común en varias clases de activos. Las cotizaciones bursátiles bajaron, con los nombres cíclicos afectados, los diferenciales de crédito se ampliaron, los precios de las materias primas sufrieron presiones y las expectativas de inflación cayeron: en conjunto, el mensaje de los mercados parece ser que una recesión está a la vuelta de la esquina. Sin embargo, esto contrasta con las previsiones económicas, que prevén unas tasas de crecimiento algo más lentas, pero a niveles que siguen estando por encima del crecimiento potencial.

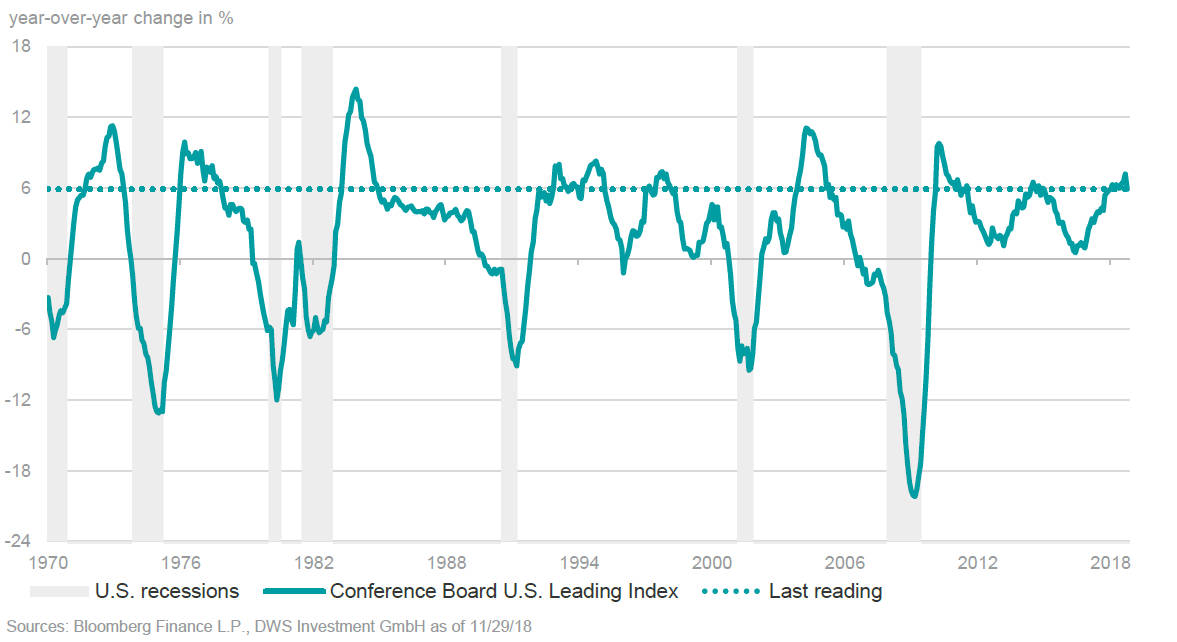

Entonces, ¿quién tiene razón? La semana pasada echamos un vistazo a los cambios interanuales en U.S. Leading Index, tal y como ha publicado el Conference Board. El indicador líder en sí mismo es una composición de varios indicadores y tiene un buen historial en la predicción del crecimiento de Estados Unidos. La última lectura del índice fue de 5,9 puntos, inferior a la de los meses anteriores, pero a un nivel bastante decente.

Como muestra nuestro 'Gráfico de la semana', la economía de Estados Unidos nunca ha entrado en recesión cuando el Leading Index se ha ubicado en niveles como el actual. De hecho, al mirar experiencias previas, ha tomado unos tres años, en promedio, antes de que, a niveles similares al actual, el índice caiga y la economía entre en recesión.

En medio de las tensiones de principios de 2016, un experimentado colega comentó que, por lo general, los mercados son demasiado rápidos en la fijación de precios en una recesión, mientras que los economistas son demasiado lentos. Dicho de otro modo: la verdad puede estar en un punto medio. En este caso, podríamos enfrentarnos a una desaceleración más sustancial, pero no a una recesión. Por supuesto, también es muy posible que el pasado resulte ser una guía poco fiable esta vez. Tampoco debería ignorarse una tercera opción.

Con la economía de Estados Unidos ya operando a plena capacidad, ahora es el momento en el que se puede esperar un crecimiento de los sueldos. Esto podría dar lugar a que la economía continúe desarrollándose razonablemente bien, al tiempo que se amortiguan los beneficios de las empresas, al reducir los márgenes corporativos. Es demasiado pronto para decir cuál de estos escenarios tendrá lugar. Sin embargo, con el beneficio de la retrospectiva, tanto los economistas como los inversores de bolsa podrían tener razón.

Equipo de Análisis de DWS