VALÈNCIA. Hubiera sido tentador escribir sobre este periodo tan apasionante que son las elecciones (si uno es masoquista) y sobre cómo afectan a los mercados. Hubiera podido plagiar directamente de aquí: Para los indecisos. Pero seamos realistas: nada ha cambiado. En lugar de eso, hablemos de oportunidades poco comentadas y muy interesantes dentro del sector inmobiliario, con ventajas importantes sobre la compra directa (sobre todo la tercera).

En un periodo de tipos cero, el mundo al revés que han creado los bancos centrales se está volviendo la norma, a la fuerza. Ya no existen las tradicionales alternativas a la tesorería, con los depósitos pagando el 0,04%. Aun así, son las alternativas preferidas del ahorrador/inversor español, que es muy conservador. Tiene sentido: según la última encuesta de la CNMV, el 46% de los españoles considera su cultura financiera “baja” o “muy baja”, con lagunas impresionantes en conceptos básicos como la diversificación, la inflación o el interés compuesto. Pueden descargarla aquí, les aseguro que vale la pena.

Tampoco el siguiente paso, que son los bonos, y que tienen una rentabilidad ridícula o incluso negativa con el mismo riesgo de crédito que tenían cuando pagaban el 4%. En otras palabras, comprar el mismo bono que antes nos pagaba un cupón, hoy nos va a costar dinero. Pues bien: algo que no da ningún miedo al inversor español es el ladrillo. El sector inmobiliario en España se sale de las tablas mundiales: El 76% de las viviendas en nuestro país son en propiedad, y más de la mitad están ya libres de cargas. Esto es causa y consecuencia de dos fenómenos: un ecosistema muy limitado, y un mercado de alquiler crónicamente deficitario.

Ecosistema del sector

Construcción, promoción, rehabilitación, alquiler y explotación de inmuebles son las principales formas de aportar valor a los activos del sector. Con sus pros y contras, estas son las actividades que impulsan la oferta. Pero no viven en el vacío. Notarios, intermediarios, consultores y empresas de comunicación son profesionales imprescindibles para que los anteriores puedan ofrecer sus servicios y ejecutar las transacciones de forma más eficiente. Al otro lado están compradores, inversores, inquilinos y explotadores, la demanda (aquí estamos nosotros). Cada uno con necesidades distintas, completarían la imagen a excepción de dos pequeños detalles: los bancos y el Estado.

Los bancos son el cuello de botella por donde todas las anteriores actividades han de pasar, desde una mera transacción hasta la financiación de oferta o demanda. Por eso hablamos de un ecosistema intermediado, y en breve veremos que esto es una oportunidad.

Y el Estado, que no sólo se encarga de fijar las reglas del juego (a lo que, en mi opinión, debería limitarse), sino que además irrumpe de vez en cuando con políticas de oferta y demanda (alterando la partida). Obviando esta segunda parte, vamos a ver cómo ha tomado medidas muy beneficiosas para nosotros como inversores.

Alquiler deficitario

El sector inmobiliario está ligado a la evolución de los salarios de forma indisoluble. El grado de apalancamiento también juega un papel importante, pero secundario. Así que si los salarios no suben (y no lo hacen) o son muy precarios (y lo son), el acceso a la vivienda en propiedad se complica. El alquiler es mucho más flexible, pero los números han de salir (por eso los precios de construcción también acaban de estar ligados a los salarios).

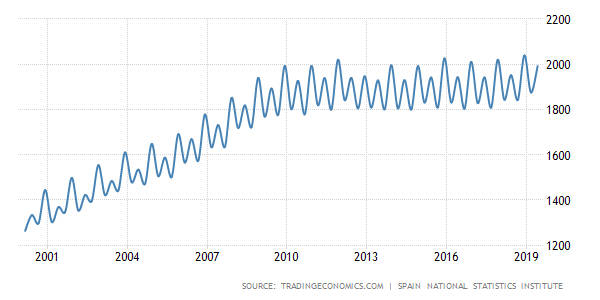

Esta es nuestra foto en cuanto a salarios (10 años de estancamiento):

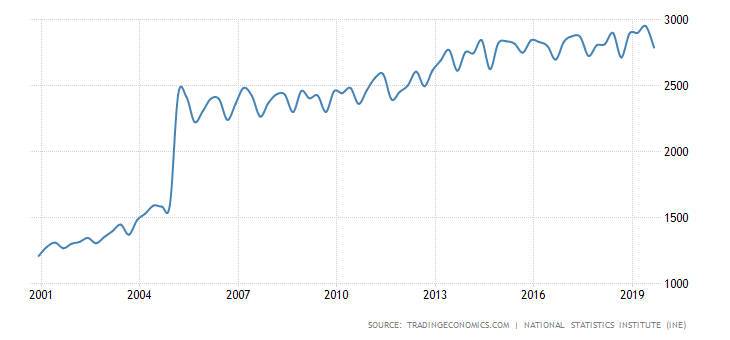

Esta es la evolución del empleo a tiempo parcial (imparable bajo todos los gobiernos:

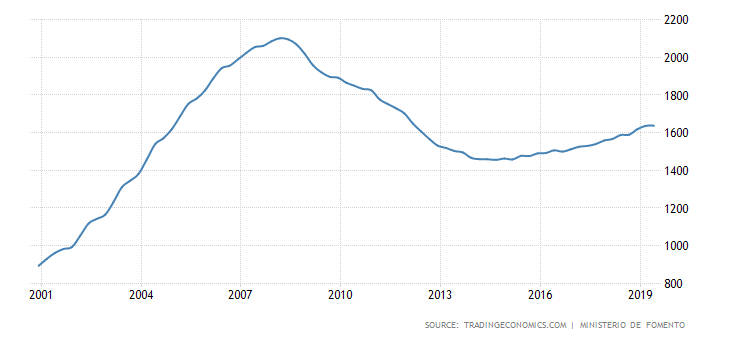

Y este es el índice de precios del sector inmobiliario en el mismo periodo (con un -40% en el camino):

No es muy complicado entender que necesitamos alquiler. Y ¿quién lo provee, si no compensa?

No es muy complicado entender que necesitamos alquiler. Y ¿quién lo provee, si no compensa?

Las socimis

Este es el momento en el que el Estado decide adaptar una figura muy viva en otros países, y que favorece mucho a la iniciativa privada fomentar la oferta de viviendas en alquiler: la socimi. Esta figura goza de ventajas fiscales importantes, a cambio de las cuales está obligada a dedicarse a los activos inmobiliarios en alquiler y al reparto de la mayor parte de sus beneficios en forma de dividendos.

Es un intercambio lógico y que funciona, sobre todo cuando los bancos cada vez prestan menos para purgar sus excesos (y lo que les queda). Esta es la evolución del apalancamiento bancario en España:

Merlin, Colonial, Hispania, Testa o GMP Properties son solo algunas de las más de 70 socimis cotizadas en España, otra característica que las hace atractivas para el inversor: participar con cualquier importe de una cartera altamente diversificada de activos en rentabilidad, y hacerlo con una cierta liquidez (asignatura aún pendiente).

Merlin, Colonial, Hispania, Testa o GMP Properties son solo algunas de las más de 70 socimis cotizadas en España, otra característica que las hace atractivas para el inversor: participar con cualquier importe de una cartera altamente diversificada de activos en rentabilidad, y hacerlo con una cierta liquidez (asignatura aún pendiente).

Como anécdota, somos el segundo país del mundo en socimis, tan sólo por detrás de los EE UU. Sólo nos falta el tamaño, ya que pocas son de tamaño significativo, pero son vehículos que abren la puerta a la inversión extranjera en un formato que conocen perfectamente.

Los REITs y el engaño de la deuda

La figura anterior se limita a copiar la estructura y funcionamiento de los REITs anglosajones, donde de verdad está el dinero. Los hay residenciales, logísticos, hoteleros, comerciales, de oficinas, residencias de estudiantes, etc., todos regulados y todos con la flexibilidad que nos da el poder entrar y salir cuando consideremos, sin tener que intervenir en la gestión.

¿Qué sentido tiene invertir directamente en inmuebles? Normalmente hay dos respuestas: somos expertos, localizamos una oportunidad absolutamente imperdible y decidimos dedicarnos a ella, o bien hemos sido presa del engaño de la deuda. De forma somera, el engaño de la deuda es comparar la rentabilidad de una inversión apalancada contra otra que no lo está:

- Si compramos un inmueble al contado, históricamente podemos contar con un 3-4% por encima de la inflación, además de las rentas.

- Si nos apalancamos al 50% porque no tenemos el total, aumentamos un 60-80% nuestra rentabilidad. Y ahí desconectamos el cerebro: no incorporamos los gastos de mantenimiento, ni los riesgos de arrendar, ni los tiempos muertos. Así que comparamos churras con merinas.

Por eso recomendamos usar vehículos: nos ahorran tiempo y problemas sin quitarnos rentabilidad.

Los ETFs del sector inmobiliario

Esta es la manera más segura de invertir en el sector inmobiliario, sin duda. A través de un ETF compramos una cartera de REITs/socimis de un solo clic, adquiriendo todas las diversificaciones posibles con la máxima liquidez.

Con ello puede invertir en un nicho específico o en un mercado amplio, en mercados mundiales o solo emergentes, ampliar o disminuir su inversión a placer, pero sobre todo sustituir a la renta fija como parte conservadora de su cartera (con las decisiones adecuadas).

En nuestro caso concreto, la exposición a ETFs del sector inmobiliario ha sido una de las principales fuerzas detrás de nuestros resultados, evitando así los riesgos de un pinchazo en la renta fija sin renunciar a un excelente comportamiento.

Por poner un ejemplo, VNQ tiene una capitalización de $37 billion y ha subido un 29,59% en el año, pero lo que es más importante es que lo ha hecho con una Beta del 0,56. Si se pregunta qué significa esto, es muy sencillo (y muy importante): puede usarla para juzgar si un fondo realmente le aporta diversificación a su cartera o sólo lo parece.

En el caso anterior, VNQ tiene poca relación con el mercado: No sólo lo ha hecho muy bien, sino que además no ha estado sujeto a los mismos riesgos. Si la Beta de un fondo que le ofrecen es próxima a 1, ahórrese las comisiones de gestión: el fondo copiará lo que haga el índice.

Aun así, puede que siga sospechando de la inversión en mercados financieros. Puede que no sea para usted, o que quiera estudiar también otras alternativas para el sector. En el próximo artículo vamos a estudiar algunas de las mejores, que le permitirán comprar activos reales que puede ver y tocar pero con muchas más ventajas operativas y menos riesgos.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal:

En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.