LA CARTERA DE... PROFIM ASESORES EAFI

Invierta en fondos: aquí tiene una buena selección

22/02/2016 -

MADRID. Profim Asesores Patrimoniales, empresa de asesoramiento financiero independiente (EAFI), vuelve a su cita mensual con los lectores de Valencia Plaza para ofrecer su cartera recomendada de fondos de inversión. Lo hace en un momento de convulsión de los mercados donde se hace necesario ir con pies de plomo y no dejarse llevar por los mensajes apocalípticos a los que son dados a caer no pocos pequeños inversores mal vendiendo sus activos de inversión.

¿Tras la tempestad vendrá la calma? Es la pregunta que insistentemente se hacen últimamente tanto los gestores como los analistas y, desde luego, todos los inversores a lo largo y ancho del globo terráqueo. En cuanto a qué responder, la realidad es que no tenemos una respuesta contundente -ni afirmativa ni negativa- para esa pregunta.

Y es que ha bastado poco más de mes y medio de 2016 para poner en entredicho la recuperación económica a ambos lados del Atlántico, la eficacia de las políticas monetarias aplicadas por los bancos centrales (Reserva Federal, BCE, Banco de Inglaterra, Banco de Japón, Gobierno de China…) y, los más preocupante, poner de nuevo en entredicho la solvencia del sistema financiero.

Con esa desconfianza planeando sobre el ánimo de los inversores, no es de extrañar que todos los indicadores de renta variable y renta fija del mundo hayan corregido hasta niveles cercanos o incluso inferiores a los registrados a mediados de 2013. Hasta el pasado 15 de febrero -y a pesar de los cierres positivos de ese día y de tres sesiones antes-, el Ibex 35 acumulaba una caída desde comienzos de año del 14,3%. Lo mismo perdía a esa fecha el Dax alemán, mientras que el S&P 500 perdía un 7,26% y el Nasdaq un 11,4%.

En nuestra opinión, hay razones más que fundadas para que los riesgos económicos y políticos se vayan acrecentando y, en consecuencia, la volatilidad sea extrema. Mucho más elevada que la que hemos venido padeciendo hasta ahora.

Los mercados han entrado en una corriente vendedora peligrosa -un efecto dominó de miedo en cascada-, que han llevado a muchos índices y valores a niveles no vistos desde hace mucho tiempo. Esto es algo que, créannos, nos preocupa enormemente porque, si bien, aún no hay razones económicas para ello –los datos macroeconómicos conocidos hasta ahora no anticipan la entrada en recesión ni de Estados Unidos ni de Europa–, la realidad financiera es bien distinta.

Además, tampoco observamos elementos -a corto plazo- que puedan actuar de motor alcista para las bolsas. Como mucho asistimos a ciertos días en los que se producen rebotes que duran muy poco tiempo y, mientras tanto, se confirma la ausencia de catalizadores de relevancia que permitan a las principales bolsas del mundo retomar una senda alcista continuada y consistente.

Extremar la cautela

Por todo ello, seguimos insistiendo en la necesidad de extremar la cautela y aplicar una estrategia lo más conservadora posible consistente en incrementar el peso de fondos que nos sirvan de amortiguador en los periodos de mayor corrección. Es decir, destinar un mayor porcentaje del patrimonio invertido a fondos monetarios o de renta fija de corto plazo y a fondos de retorno absoluto.

Hablamos de fondos que cuenten con una gestión y política de inversiones que les permita desligarse de la evolución seguida por el mercado, es decir, fondos que se caracterizan por aprovechar tanto las subidas como las caídas de los diferentes activos para rentabilizar su patrimonio. Dentro de ese tipo de fondos se encuentran productos que aplican estrategias long-short o market-neutral como, por ejemplo, Schroder European Alpha Absolute Return, Nordea-1 Stable Equity LongShort y JPM Global Macro.

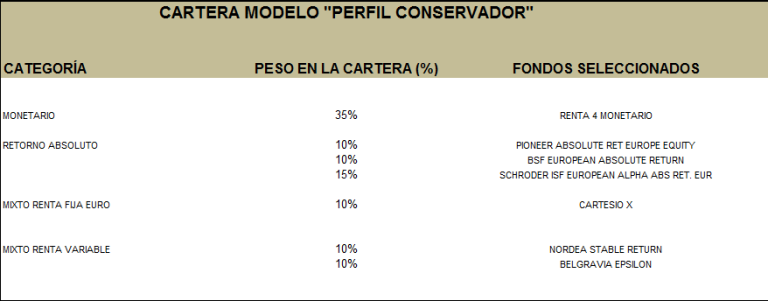

En el perfil conservador, sacamos de la estrategia a los fondos Pimco Income y Pareturn Cartesio Equity e incorporamos los fondos Pioneer Absolute Return Europe Equity Eur y Nordea Stable Return.

Pioneer Absolute Return Europe Equity Eur es un fondo de retorno absoluto ligado a la bolsa europea que, a través de una estrategia “market neutral” –exposición al mercado entre el -10% y el +10%–, persigue dos objetivos: alcanzar una rentabilidad de Euribor + 600 puntos básicos en el medio plazo y mantener una volatilidad de entre el 2% y el 4%.

El propósito del fondo es alcanzar rendimientos positivos en cualquier condición de mercado, generando alfa. Para ello, invierte -directa o indirectamente a través de productos derivados (posiciones largas y cortas)- en acciones de compañías constituidas, domiciliadas o que ejerzan una parte predominante de su actividad en Europa.

Por otro lado, debido a la naturaleza de los instrumentos que se utilizan para la toma de posiciones cortas, el fondo mantiene una parte importante en efectivo disponible, invertida fundamentalmente en deuda pública europea a corto plazo. A cierre del año 2015 la cartera tenía una exposición neta al mercado del 3,29% (la media se sitúa en el +/-5%), con 51 posiciones largas (las más relevantes, Adecco, Amplifon, Koninklijke, ASML y Engie) y 33 cortas (las más importantes, Bunzl, Ericsson, Sonova, GEA, Schibsted y Randstad). La media está en 80/120 posiciones.

También incorporamos a Nordea Stable Return. Se trata de un fondo mixto de renta variable que combina valores de renta variable estables -aquellos que pueden ofrecer una rentabilidad similar al mercado pero con un menor riesgo (con un límite del 75%)-, valores de renta fija e instrumentos del mercado monetario.

Control del riesgo

Como su nombre indica, el Nordea - 1 Stable Return BP es un fondo que aplica un enfoque conservador. La piedra angular del proceso de inversión es el control del riesgo frente a la obtención de una mayor rentabilidad.

A cierre de 2015, la exposición neta a renta variable (tras descontar el efecto de los derivados) se situaba en el 36% (56% bruto). Además, tenía cerca de un 40% (bruto) invertido en bonos gubernamentales -un porcentaje elevado eran bonos del Tesoro americano- y otro 22%, en bonos cubiertos. El crédito se situaba en torno al 4%.

A nivel estratégico, la cartera pasó en el último trimestre del año de estar larga de yenes con respecto al euro, a estar larga de la divisa nipona con respecto a la libra esterlina. Un cambio que buscaba una mejor protección durante mercados bajistas desde una perspectiva de valoración. En cuanto al posicionamiento táctico, el fondo se ha mantenido 'ligeramente positivo' en duración y crédito y 'neutral' en renta variable, con respecto a la asignación estratégica de activos.

Respecto a la exposición a divisas, alrededor de un 89% de la cartera estaba cubierta a euros mientras que la exposición a yenes y dólares se mantuvo a finales de año en el 13% y 1% respectivamente.

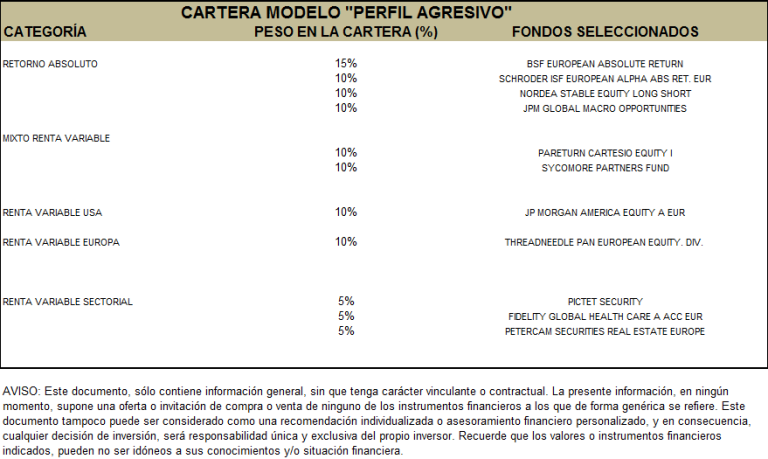

Por su parte, en la cartera de perfil agresivo, vamos a sacar de la estrategia al fondo Pioneer Euroland Equity y reducir del 20% al 10% la posición mantenida en el fondo Pareturn Cartesio Equity. El objetivo es dar entrada a dos de los fondos de retorno absoluto anteriormente mencionados: Nordea Stable Equity Long Short y JP Morgan Global Macro.

El fondo Nordea Stable Equity Long Short es un fondo de retorno absoluto que, a través de una estrategia “long/short” (posiciones largas y cortas) en renta variable global, trata de construir una cartera con una beta de mercado neutral (“market neutral”).

El componente largo ('long') de la cartera se fundamenta en el proceso de 'stable equity' que la gestora nórdica, a través del equipo de 'multi-asset', aplica en algunos de sus fondos “bandera” (como el Nordea-1 Stable Return). Esta exposición larga puede llevarse a cabo a través de inversiones directas (acciones) o mediante instrumentos derivados e incluso, aunque en menor medida, a través de ETF’s.

Cesta de productos derivados

Por su parte, el componente corto ('short') de la cartera se lleva a cabo a través de una cesta de productos derivados: futuros sobre renta variable que cuenten con suficiente liquidez, ya sean sobre índices o sobre valores individuales cuyas características de riesgo y rentabilidad, en opinión del equipo gestor, carezcan de atractivo en el momento de la inversión.

Con todo, la beta del fondo suele rondar el 0,7, aunque puede ser inferior en mercados bajistas y ligeramente superior en mercados alcistas. A cierre de enero de 2016, con 71 posiciones en cartera (más de la mitad en Estados Unidos), el fondo tenía una exposición neta al mercado del 25,77%.

Por otro lado, el JPM Global MacroOpportunities es un fondo mixto global que, a través de una gestión temática 'top-down' (de arriba a abajo) y siempre partiendo de un análisis global macroeconómico, trata de alcanzar una rentabilidad positiva, año a año, en cualquier entorno de mercado. De hecho, su objetivo de rentabilidad anual es lograr superar a lo que ofrece la liquidez en USA y Europa más un 7% antes de comisiones, y con una volatilidad esperada de entre el 6% y el 10% anual.

Puede invertir -directa o indirectamente a través derivados- en activos de renta variable, renta fija, en instrumentos ligados a índices de materias primas, en valores convertibles, en depósitos de entidades de crédito y en instrumentos del mercado monetario; sin restricciones ni por asignación geográfica, ni por calificación crediticia de los emisores de renta fija.

Puede utilizar posiciones tanto largas como cortas (mediante el uso de instrumentos derivados) para reajustar su exposición a las diferentes clases en función de las condiciones y las oportunidades del mercado. Y todo ello con un control del riesgo exhaustivo a través de un proceso de cobertura dinámica.