VALÈNCIA. El acceso a la financiación de las micro y pequeñas empresas españolas ha mejorado considerablemente en los últimos años. Así lo advierte Joaquín Maudos, catedrático de Análisis Económico de la Universidad de Valencia, director adjunto de investigación del IVIE y colaborador del CUNEF, en un artículo que aparece en el Cuaderno de Información Económica del mes en curso de la Fundación de las Cajas de Ahorro (Funcas).

Conviene tener en cuenta, tal y como se recoge en el artículo del economista valenciano, que las microempresas son las que tienen menos de 10 empleados y 2 millones de euros de facturación o balance; mientras que las pequeñas cuentan entre 10 y 49 trabajadores y su cifra de negocio va desde los 2 hasta los 10 millones. Por su parte, las medianas tienen una plantilla entre 50 y 249 empleados y entre 10 y 50 millones de facturación o un balance inferior a 43 millones de euros.

Actualmente, según advierte Maudos tomando datos del Banco Central Europeo (BCE), "solo para el 7,2% de las empresas españolas el acceso a la financiación es su principal problema, porcentaje similar al promedio de las empresas de la Eurozona, y que ha ido cayendo ininterrumpidamente desde 2012 cuando llegó a ser del 22,7%". El experto señala que en los casos de las micro y pequeñas empresas españolas "el porcentaje es ligeramente superior a la media con un 7,9% y 8,1% respectivamente".

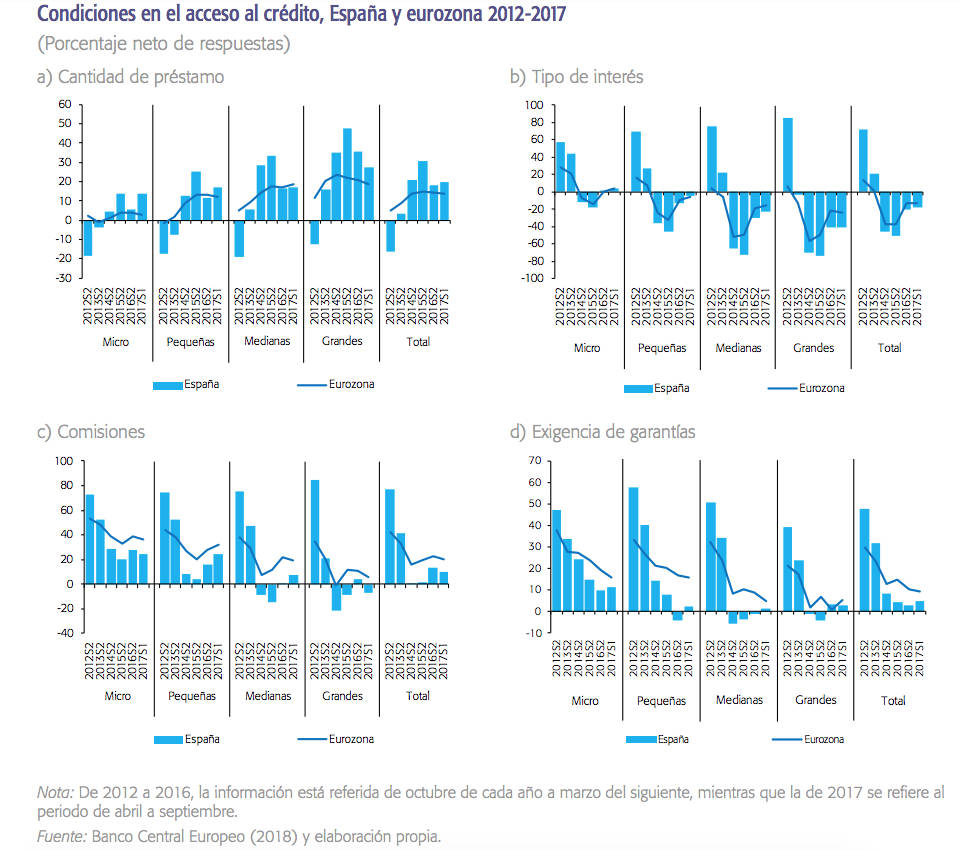

Los datos del BCE debidamente escudriñados por el economista valenciano constatan que las micro y pequeñas empresas españolas se enfrentan a condiciones financieras menos favorables que las compañías de mayor tamaño, si bien en los últimos años ha habido una clara mejoría que, por ejemplo, se manifiesta en menores diferencias en el tipo de interés de los préstamos bancarios. El coste que soportan las micro empresas se sitúa en el 4,12%, frente al 2,2% de las grandes, el 1,91% de las medianas y el 2,35% de las pequeñas.

"La buena noticia es que salvo las grandes empresas -aquellas con más de 250 empleados y más de 50 millones de facturación o 43 millones de balance- el resto soportan hoy en día un coste del crédito inferior a sus homólogas europeas siendo mayor la diferencia entre micro y pequeñas empresas", señala Maudos en dichi informe donde destaca también que en cuanto al tipo de interés del crédito se refiere "es la barrera de los diez empleados la que marca la mayor diferencia, ya que el mayor salto en el coste de la financiación tiene lugar de pasar de micro a pequeña empresa, con un sobrecoste de 177 (1,77%) puntos básicos, mientras que de una pequeña a una grande es de solo 15 puntos básicos (0,15%)".

En el conjunto de la Eurozona la brecha entre micro y pequeña empresa (183 puntos básicos) y entre pequeña y gran empresa (147 puntos básicos) es parecida. De ahí que, como bien indica Maudos, "en España el alivio en el coste de la financiación bancaria se produce sobre todo cuando una empresa consigue dejar de ser microempresa". Y es que el tamaño sí que importa porque la diferencia entre el tipo de interés que soportan las empresas españolas más pequeñas -por préstamos inferiores a 250.000 euros- en relación a otras de mayor tamaño -con préstamos superiores- es la menor desde 2012.

Financiación bancaria

El informe deja bien a las claras que las condiciones en el acceso a la financiación bancaria ha mejorado mucho a lo largo de los últimos cinco años, independientemente del tamaño de la compañía. Pero eso sí en las microempresas la percepción de mejora es menos intensa y, además, llama la atención un aspecto de dichas condiciones como es el relativo a los tipos de interés. "En 2016 y 2017 es mayor el porcentaje de microempresas que declara un aumento del tipo que el que reporta una caída aunque el rasgo es común a las microempresas europeas", apunta Maudos.

Para terminar, el economista valenciano también ha constatado que la mejora en el acceso a los créditos bancarios "es manifiesta viendo que es mayoritario el porcentaje de empresas que opina que la banca está más dispuesta a dar créditos". Aunque, según añade, "los porcentajes son menores en las microempresas con una diferencia de 20 puntos porcentuales (0,20%) con respecto a las grandes.

Joaquín Maudos

Joaquín Maudos