MÁLAGA. Tras las fuertes correcciones iniciadas en Estados Unidos en febrero, que han arrastrado al resto de plazas bursátiles mundiales, son muchos los informes de analistas más catastrofistas que aprovechan el pánico de los inversores para predecir cuando se va a producir la próxima recesión en Estados Unidos, la virulencia de la misma e incluso cuánto podrían caer los principales índices de renta variable. No es nada nuevo y seguirá habiendo este tipo de informes mientras haya mercado.

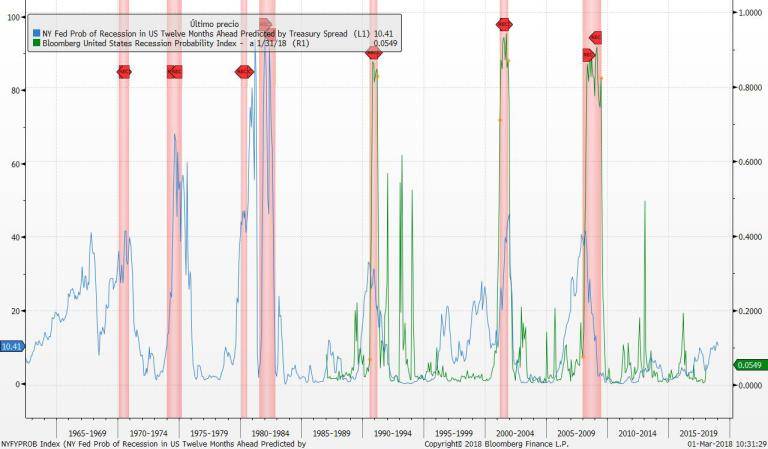

Incluso en las últimas actas de la FED se habla sobre la posibilidad de recesión en Estados Unidos. En las mismas parece preocupar a algunos miembros de la FED que la próxima recesión sobrevenga en un escenario de tipos bajos, restando capacidad de maniobra a la Reserva Federal para aminorar los efectos de la misma. El indicador que maneja la FED se basa en la curva del tesoro norteamericano y en base a la pendiente de la misma, se calcula la probabilidad de recesión a un año vista. El nivel actual es del 10.41% que es bajo en términos históricos, pero que ha repuntado fuertemente en el último año (a cierre de febrero el dato era del 4%).

En el siguiente gráfico vemos la evolución de este indicador (en azul) frente a la probabilidad de recesión elaborado por Bloomberg (en verde), señalando en rojo las tres últimas recesiones por las que ha pasado la economía de Estados Unidos. La línea azul va con un año de adelanto, es decir, que hoy nos diría qué probabilidad hay de que Estados Unidos esté en recesión en el primer–segundo trimestre de 2019. De las últimas 7 recesiones en Estados Unidos, sólo la de mediados de los 70 sobrevino con unas probabilidades similares a las actuales. En el resto de los casos el indicador estaba en niveles entre el 20% y 40% de probabilidad.

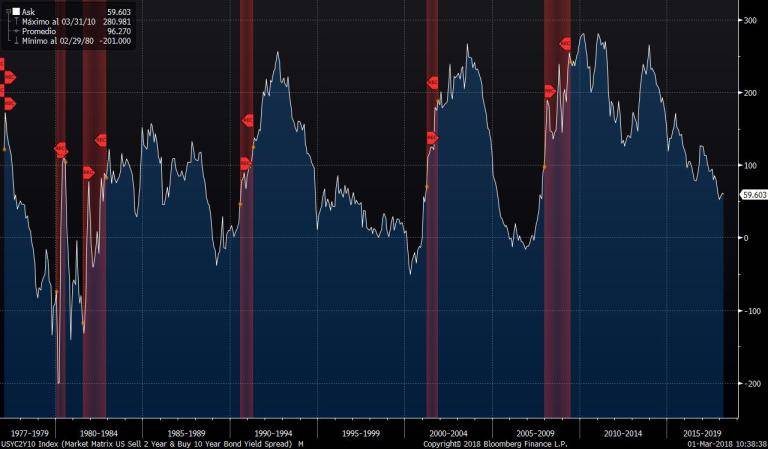

Ya hemos comentado en múltiples ocasiones, que la pendiente de la curva es un muy buen indicador de techos de mercados y ya vemos que es lo que usa la FED para pronosticar futuras recesiones. Y es que en los últimos cuarenta años, todas las recesiones han venido precedidas meses antes por una pendiente 2-10 años plana o negativa. En el siguiente gráfico vemos la diferencia en puntos básicos entre la rentabilidad del bono del tesoro USA 10 años y el de dos años. Actualmente son 59 puntos básicos (un 0,59%) la rentabilidad adicional que ofrece el plazo largo frente al corto. Son niveles evidentemente más bajos que los vividos en los últimos años pero más altos, por ejemplo, que los que se produjeron en todo el periodo 1995-2000. Además, no es lo mismo 59 p.b. adicionales cuando la rentabilidad del 2 años es del 2% que cuando es del 4% o 5%.

Evolución de la pendiente 2-10 del Tesoro americano donde se aprecia que todas las recesiones de los últimos 40 años (Bloomberg no ofrece más datos) vinieron precedidas los años previos por una curva plana (pendiente cero) o negativa (ofrece más rentabilidad el bono a dos años que el 10 años).

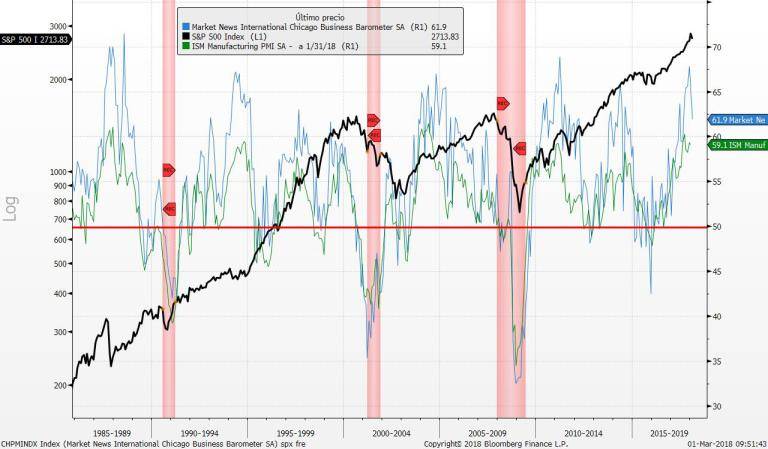

Pero no sólo la curva de tipos no adelanta recesión a la vista. Los datos macro adelantados como el ISM Manufacturero y de servicios están en máximos de los últimos años. Niveles cercanos a 60 p.b. se corresponden con crecimientos del PIB cercanos al 4%. Es decir, los datos anticipan que el PIB los próximos trimestres mejorará respecto al 2,5% publicado en la sesión de ayer (línea azul punteada).

Históricamente, son los datos de ISM por debajo de 50 puntos los que se corresponden con contracción del PIB, por lo que los niveles actuales cercanos a 60 puntos, quedan lejos de la posibilidad de recesión. Otro indicador adelantado muy seguido por el mercado es PMI de Chicago. El Chicago Business Barometer, también conocido como el Chicago Purchasing Manager’s Index, es similar al indicador nacional ISM Manufacturero, pero a nivel regional y es visto por muchos como un indicador de la mayor economía de los EE. UU. Es un indicador de difusión compuesto, compuesto por producción, pedidos nuevos, pedidos atrasados, empleo y entregas de proveedores compilados a través de encuestas. Al igual que el PMI manufacturero, los valores superiores a 50 indican una actividad de fabricación en expansión. Ayer el dato defraudó claramente al mercado (publicado 61,9 frente a 64,1 previsto y 65,7 anterior) y generó de nuevo las dudas en los inversores.

Pero al igual que ha ocurrido con la renta variable, entendemos que la corrección del dato se produce tras un exceso de optimismo que había provocado una fuerte expansión del PMI Chicago (en azul en el gráfico) en los últimos años (acelerada en los últimos meses). Pero este dato, por mucho que haya defraudado, sigue siendo muy alto y se corresponde con crecimientos fuertes del PIB norteamericano. En el siguiente dato comparamos el PMI Chicago con el ISM manufacturero y el S&P500 (señalando además las fases de recesión).

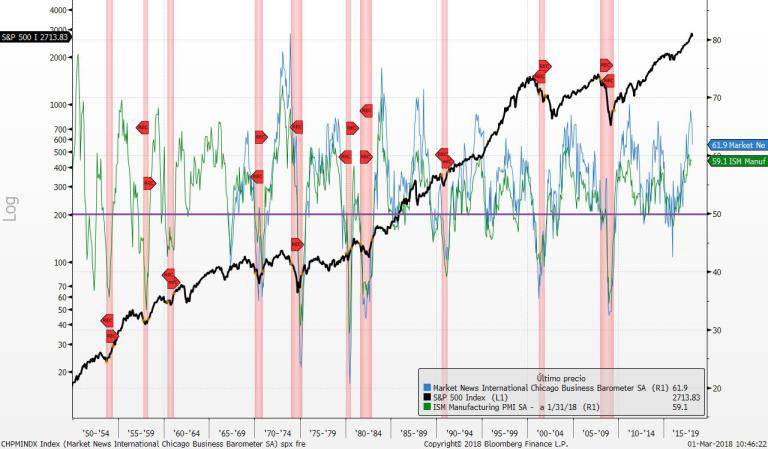

No sólo un dato como el actual no anticipa recesión, sino que con estos datos macro la bolsa puede sufrir correcciones técnicas, pero no entra en fases bajistas. Si ampliamos el plazo del último estudio, vemos que sólo a mediados de los 70 se produjo una caída de las bolsas y recesión económica con indicadores macro similares a los actuales.

Por tanto, el estudio de la pendiente de la curva y los datos macro adelantados, nos adelanta que la recesión soñada por los bajistas, no es un escenario imposible, pero es muy poco probable. La fuerte caída de febrero se nos antoja como una corrección del exceso de optimismo que reinaba en el mercado tras la reforma fiscal de Donald Trump.

Miguel Ángel Paz es director de Gestión de Unicorp Patrimonio (Grupo Unicaja)