VALÈNCIA. El número de usuarios de gimnasios, especialmente en las ciudades, no ha dejado de crecer en los últimos años. Sin embargo, las cuentas anuales muestran que el sector no ha dejado de perder músculo a lo largo de la crisis.

De acuerdo con el estudio elaborado con la ayuda de Insight View (Crédito y Caución), acumula ocho años de pérdidas en un entorno de disrupción del sector por la proliferación de centros deportivos de carácter público y ajuste progresivo de los márgenes en una dinámica propia de un sector commodity.

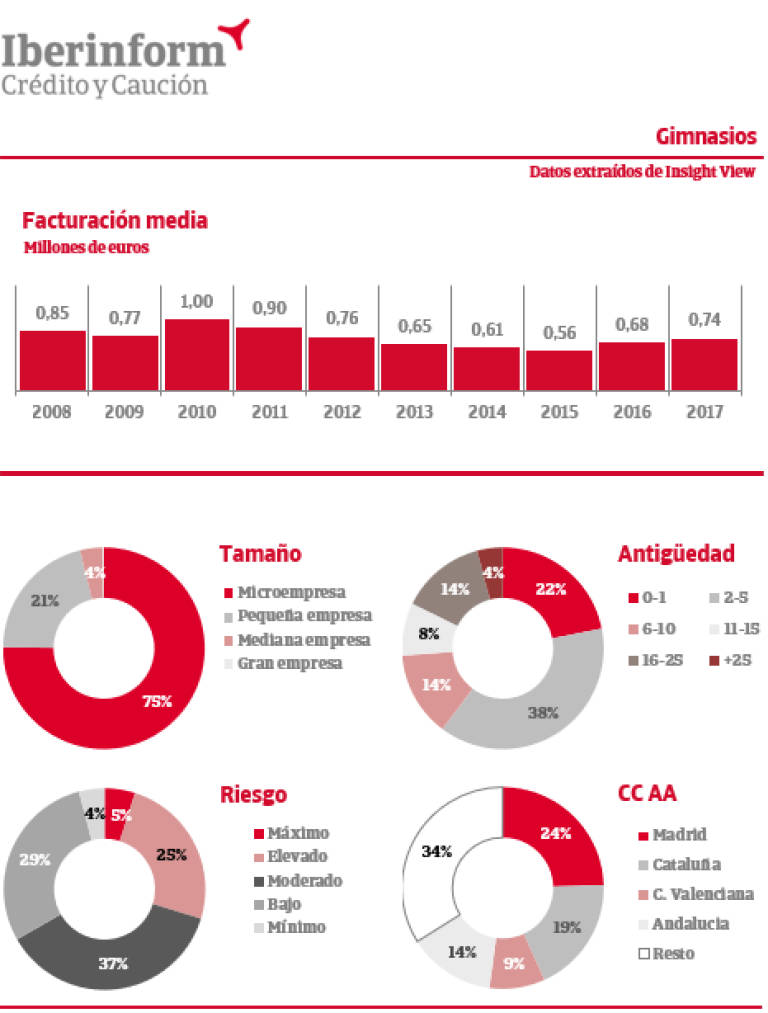

Los riesgos de crédito de estas empresas son muy elevados: el 30% se encuentra en riesgo máximo o elevado de impago.

Según el análisis agregado que permite esta herramienta arroja datos muy relevantes sobre su concentración.

El 75% son microempresas y el 21% pequeñas. Un insignificante 4% ha alcanzado la dimensión de mediana empresa y menos del 1% adicional tiene el tamaño de gran empresa.

Los problemas de rentabilidad explican la escasa esperanza de vida de las empresas del sector. Sólo el 26% de las empresas del sector tiene más de una década y apenas el 4% llega al cuarto de siglo.

De acuerdo con los datos que ofrece Insight View, este sector muestra una importante concentración geográfica de la actividad sectorial en Madrid (24%) y Barcelona (19%).