VALENCIA. Los analistas de N+1 y Keefe, Bruyette & Woods (KBW) tienen claro que a las acciones del Banco Sabadell (SAB) les queda recorrido… y mucho, al establecer sendos precios objetivos por encima de la cota psicológica de los dos euros según los informes de cobertura que acaban de sacar.

Todo ello mientras los bajistas están replegando sus posiciones, tal y como lo constató ayer este diario de la Comisión Nacional del Mercado de Valores (CNMV) y de Bolsas y Mercados Españoles (BME).

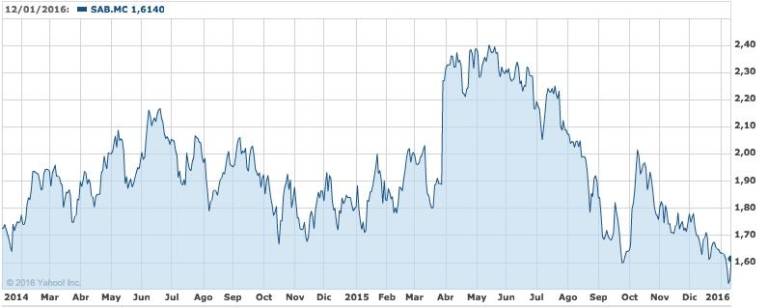

Desde N+1 reiteran su consejo de comprar acciones de la entidad presidida por Josep Oliu bajo un precio objetivo de 2,10 euros frente a los 1,629 euros (+0,93%) a los que echó el cierre ayer para reducir su pérdida anual hasta el 0,67%.

Los analistas de esta firma de capital riesgo consideran que el comportamiento del Banco Sabadell (SAB) durante el presente ejercicio será mejor que el del resto de bancos españoles “en términos de crecimiento de ingresos, mejora en la calidad de los activos y en la posición de capital y, además, la diversificación que supone TSB será una fuente de sorpresas positivas”.

Precisamente la compra del banco británico la califican como “una operación inteligente” y prevén que TSB pueda alcanzar un beneficio de 200 millones de euros este año, lo que representaría una cuarta parte de las ganancias de la entidad vallesana.

Margen de intereses

Sobre el margen de intereses, uno de los caballos de batalla de la banca, reconocen que irá a más, dado que el Sabadell “tiene una fuerte franquicia de pymes, la cartera de créditos ha crecido cerca del 3% en el tercer trimestre de 2015 y esperamos incrementos adicionales de cuotas en 2016”.

Una caída de la morosidad y que el BCE solo le haya pedido un colchón del 9,25% -el segundo más bajo después de Bankinter- son otros de los argumentos que esgriman los analistas de N+1 para mostrarse tan confiados con la evolución en bolsa de las acciones del SAB.

Por su parte, sus colegas de KBW han mejorado su recomendación hasta ‘sobreponderar’ desde ‘igual que el mercado’ para situar el precio objetivo en los 2,2 euros, valorando el potencial de mejora del rating del Banco Sabadell (SAB). La clave diferencial frente a sus comparables españoles es la exposición a Reino Unido porque las previsiones de crecimiento de la economía británica son más elevadas que las de España.

De hecho estiman que el próximo año Reino Unido represente un 30% de los ingresos totales del SAB, mientras consideran que “se encuentra en disposición de identificar sinergias adicionales de costes en TSB”. Además calculan que “cada 1% de ahorro de costes en Reino Unido añade un 0,6% adicional de beneficio por acción (BPA) y si las operaciones en Reino Unido alcanzan el mismo ratio coste/ingreso que en España podría incrementar el BPA del grupo cerca del 4%”.

Menos bajistas y menos préstamo

Mientras tanto, las posiciones cortas del SAB, según la última comunicación de la CNMV, se han reducido hasta el 3,19%, es decir, mínimo desde primeros de marzo del pasado año. Únicamente el hedge fund o fondo de alto riesgo Odey Asset Management, que controla el 0,58%, figura entre los bajistas con nombre y apellido por superar el mínimo legal del 0,20%.

Además, también el préstamo de valores, la antesala de las posiciones cortas, ha descendido notablemente -prácticamente un 10%- al pasar de los 757,21 millones de títulos al cierre del pasado año hasta poco más de 683 millones de ‘sabadales’. Un volumen que representa el 12,55% del capital de la entidad gestionada por Jaume Guardiola.

Última junta de accionistas del Banco Sabadell

Última junta de accionistas del Banco Sabadell