MADRID. Agosto. Mes de calor, vacaciones, siesta, terrazas, cervezas (sustituir por la bebida refrescante que más guste)... y que en los últimos ejercicios nos tenía acostumbrado a ser un mes de grandes correcciones en los principales mercados bursátiles del mundo. Y digo nos tenía, porque, para gran alegría de los inversores (y de sus asesores), lo más destacable de este agosto en bolsa ha sido, precisamente, la calma, incluso podríamos decir que hasta la monotonía, que lo ha inundado.

Un verano, en definitiva, sin sobresaltos, que ha permitido que el indicador de la bolsa española, el Ibex 35, haya recuperado un 1,5% en el mes, pese a la incertidumbre política. A ese entorno de calma ha influido, desde nuestro punto de vista, dos aspectos fundamentales:

- La actitud que siguen mostrando los principales bancos centrales del mundo. Una actitud que podríamos calificar como de 'no molestar' a los mercados de capitales.

- Y una mejor coyuntura económica a nivel mundial de la inicialmente prevista por la mayoría de casas de análisis e inversores.

Ahora bien, que tengamos un otoño más o menos tranquilo o, en cambio, algo tenso va a depender en gran medida, precisamente, de cuál sea la realidad económica y empresarial. En este sentido nos preocupa que muchas compañías no consigan mejorar sus beneficios y, en cambio, si vean subir sus cotizaciones en bolsa.

Por otro lado, pensamos que de las decisiones que vaya adoptando la Reserva Federal de Estados Unidos en cuanto al momento y a la cuantía de las próximas subidas de los tipos de interés de referencia en dicho país.

Por ello, los pilares claves sobre los que aconsejamos cimentar en estos momentos nuestra estrategia de inversión, vía fondos, serían:

- Cierta cautela a la hora de invertir en activos financieros tanto en bolsa como de deuda y en este segundo caso extremaríamos la prudencia puesto que la mayoría de activos de renta fija no están nada baratos.

- Seguir con una predisposición a la flexibilidad y a la correcta diversificación de carteras.

- Apostar siempre por la calidad en nuestras inversiones tanto de renta fija como de renta variable.

- 4.- Virar algo más nuestra cartera hacia estribor. Es decir, reducir el peso de la inversión en Europa a favor, si el perfil de riesgo así lo permitiera, de Estados Unidos y de determinados mercados emergentes.

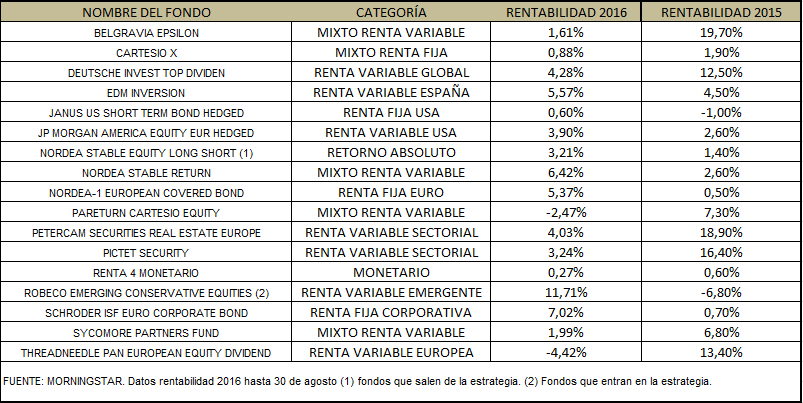

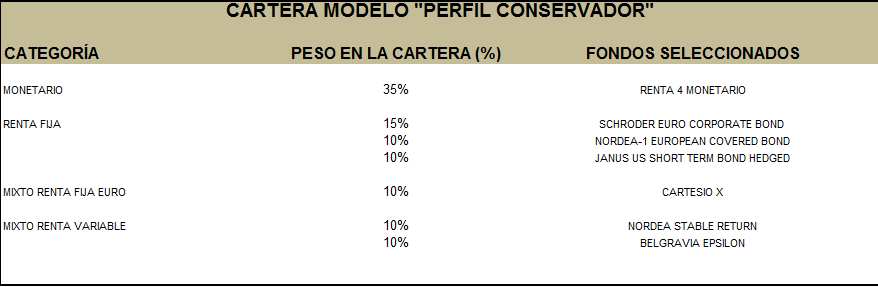

Respecto a la estrategia planteada para septiembre, en la cartera de perfil conservador vamos a seguir apoyándonos en fondos monetarios y de renta fija corporativa que se caractericen por ser flexibles y por dar prioridad a la liquidez a la hora de seleccionar las emisiones en las que invierten. Ejemplos de este tipo de fondos serían Renta 4 Monetaio, Schroder Euro Corporate Bond o Nordea European Covered.

La flexibilidad y la liquidez también debe ser la ‘seña de indentidad’ de los fondos mixtos que formen la cartera conservadora. Productos como Cartesio Income, Belgravia Epsilon o Nordea Stable Return cumplen esos requisitos.

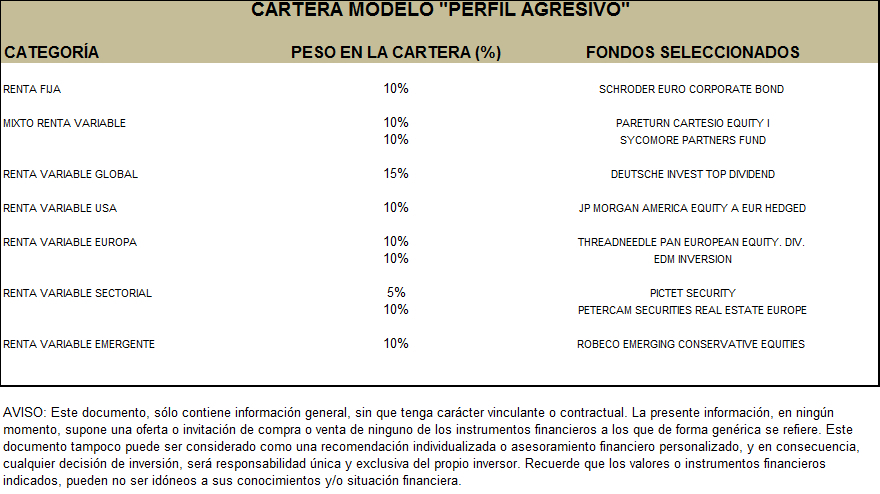

En la cartera agresiva, consideramos oportuno eliminar el fondo de retorno absoluto y, a cambio, vamos a incluir un fondo de renta variable emergente global. Pensamos que, este momento, hay más elementos a favor de la incorporación de este tipo de activos que hace unos meses (mejora macroeconómica, reformas corporativas favorables al accionista, valoraciones atractivas…).

El fondo seleccionado para invertir en las bolsas emergentes es Robeco Emerging Conservative Equities. Los gestores de este producto apuestan por las acciones con volatilidad baja cotizadas en los mercados emergentes de todo el mundo. El objetivo a largo plazo del fondo es alcanzar rendimientos comparables a las acciones de los mercados emergentes, pero con un nivel de riesgo claramente menor. La selección de las acciones con baja volatilidad se lleva a cabo empleando un modelo cuantitativo que permite clasificarlas de diversas formas, incluyendo sensibilidad al mercado, volatilidad, riesgo, valoración y sentimiento.

El fondo no se basa en ningún índice, de ahí que sus gestoras puedan ponderar en mayor medida países como Taiwán y Malasia, en los que existen un mayor número de compañías que cumplen los criterios de estabilidad que fija su estrategia, de lo que lo harían si sí siguieran un índice de referencia. Además de las compañías cotizadas en esos dos países asiáticos, el fondo tiene posiciones, principalmente, en empresas de China, República de Corea, Brasil, México y Sudáfrica. Los valores con mayor peso en cartera son Samsung Electronics, China Mobile, China Costruction y Bank Of China.

Equipo de análisis de Profim Asesores EAFI