Foto: A.ORTEGA/EP

ALICANTE. A finales del año pasado cuando escribí sobre la ralentización de la economía y las medidas puestas en marcha por los bancos centrales, proyectábamos un escenario de recuperación que arrojaba unas buenas perspectivas para las economías a nivel global después de la pandemia. Para el inversor eran buenas noticias, ya que se vaticinaba una alta probabilidad de tener una situación de normalidad después de las tensiones de mercado producidos por la pandemia.

En ese escenario aparecían como retos principales una inflación puntual producida por el encarecimiento de los precios energéticos, tendencia que luego se ha vuelto persistente, y un estrangulamiento inicial de la cadena de suministros, que con las medidas 'covid-cero' desde China ha empeorado drásticamente el comercio interno y sobre todo con otras zonas económicas. Y si a este escenario añadimos tensiones geopolíticas como la agresión a Ucrania a finales de febrero, ya podemos imaginar las consecuencias a niveles no solo económicos sino también sociales y medioambientales.

Se están produciendo manifestaciones y huelgas en muchos países por parte de los trabajadores, quienes ven su poder adquisitivo disminuir drásticamente. Y dentro de un contexto de implantación de criterios medioambientales, la Unión Europea (UE), que tenía sus reservas acerca de si incluir el gas y la energía nuclear como solución verde, ahora lo acepta.

El momento no ha podido ser peor y parece ser muy bien escogido por quienes buscaban desestabilizar la situación aún más de lo que estaba después de la pandemia. Muchas economías no disponen de margen de actuación a nivel de políticas fiscales para paliar los efectos de la guerra. Hay que recordar el gran sacrificio que los bancos centrales hicieron para paliar la parálisis de la actividad económica durante la covid-19. El impacto ha sido inmediato.

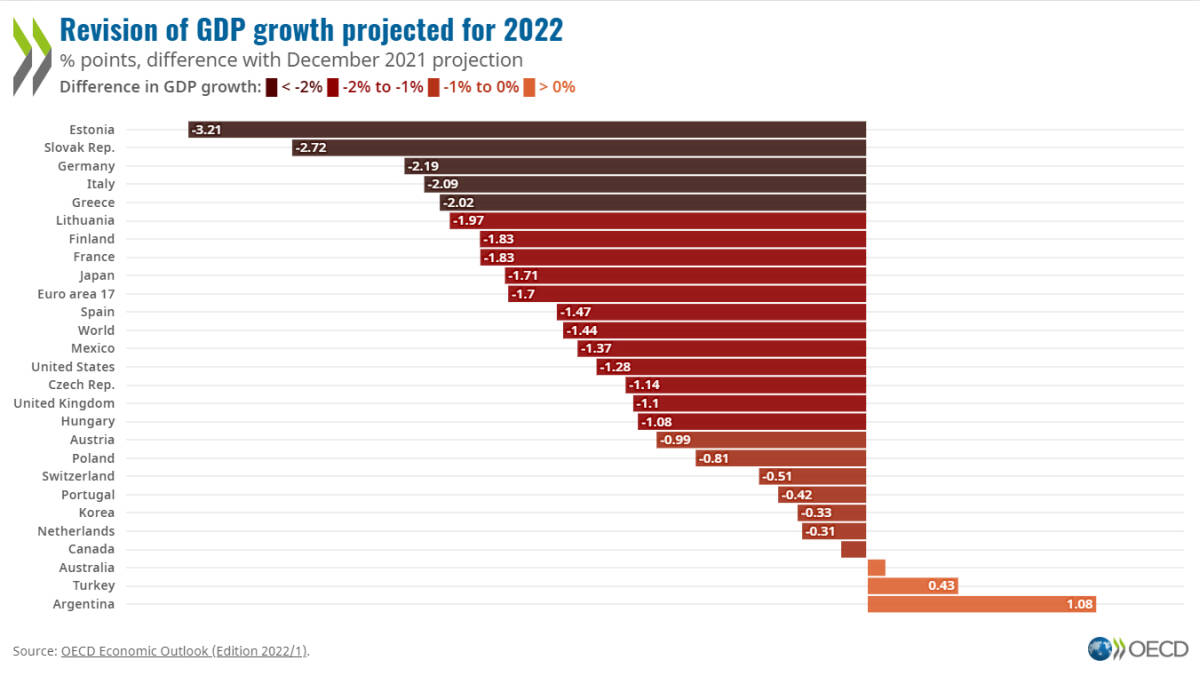

Si comparamos las proyecciones del crecimiento del PIB hechas en diciembre de 2021 con las proyecciones publicadas por la OCDE en junio 2022, constatamos que han sido revisadas a la baja; y, sobre todo, en Europa por su cercanía geográfica al conflicto y su dependencia al sector energético.

Europa sufrirá de media una ralentización del 1,7%. Y por una vez Alemania sale peor parado que España dada su alta dependencia al gas ruso. Para este año se estima que la ralentización dejará un crecimiento medio global de un 3% frente al 6,6% pronosticado; pero eso siempre y cuando no se produzca una escalada de las hostilidades y no se expandan geográficamente. De ahí que las condiciones podrían deteriorarse significativamente dependiendo de la duración de la guerra rusa-ucraniana. Casi todos los países se verán afectados por los altos precios energéticos y de alimentos, que implicarán tensiones inflacionistas que afectarán claramente la recuperación.

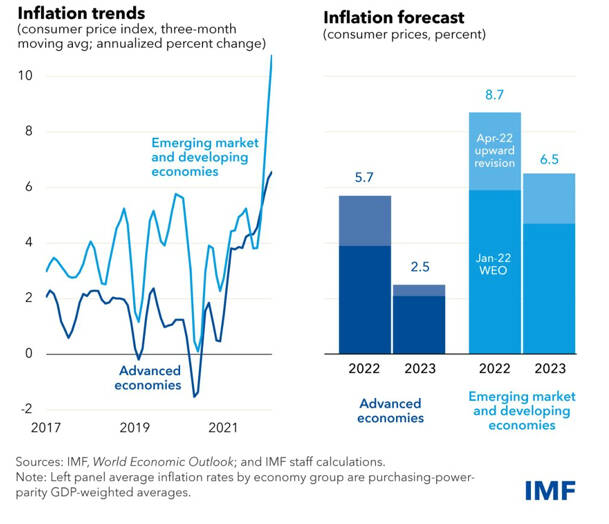

Según el Fondo Monetario Internacional (FMI), se espera que la inflación permanezca en niveles altos durante más tiempo que en pronosticado; muy especialmente impulsada por los aumentos de los precios de los productos básicos como consecuencia de la guerra.

Para 2022, la inflación se proyecta en un 5,7% en las economías avanzadas y un 8,7% en las economías emergentes y en desarrollo. Se trata de un 1,8% y 2,8% respectivamente por encima de lo previsto en enero.

Por supuesto, la incertidumbre del momento es alta y muy dependiente de factores no económicos. Y todo esto dentro de un contexto de recuperación económica. Los bancos centrales tendrán que tomar decisiones y actuar con contundencia y rapidez, a través de aumentos de tipos de interés para contener la inflación.

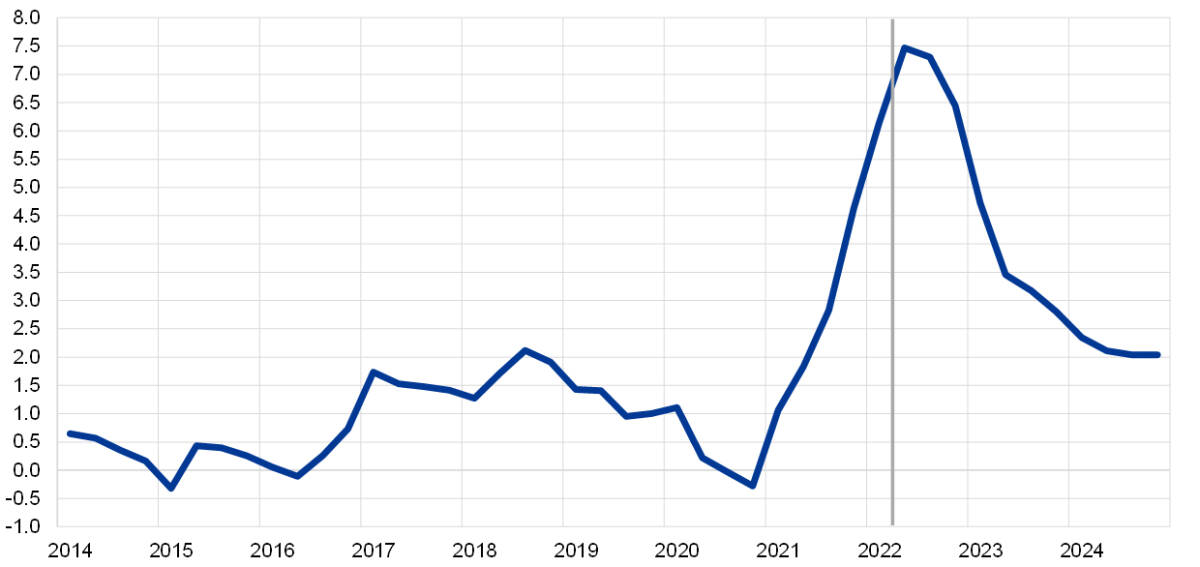

Y estas subidas expondrán la vulnerabilidad de la deuda y tendrán un efecto negativo en el crecimiento económico. Las peores paradas serán las economías emergentes, tal como vemos en el siguiente gráfico:

Euro area HICP (Harmonised Index of Consumer Price)

Fuente: Macroeconomic projections ECB June 2022 At a glance

En cuanto a Europa, la inflación tendrá un promedio del 6,8% en 2022 antes de disminuir al 3,5 % en 2023 y converger hacia el objetivo de inflación del BCE en 2024. Las subidas de tipos de interés para controlar la inflación -junto a una política monetario restrictiva (interrupción del PPE por parte del BCE- han tenido un efecto negativo sobre el crecimiento económico y se vaticinan más subidas de tipos próximamente. Hay que controlar la inflación sin matar el crecimiento.

La recuperación será más difícil y moderada. De hecho se pronostica que los niveles de crecimiento y de desempleo se situarán por debajo de los niveles prepandémicos hasta por lo menos 2026.

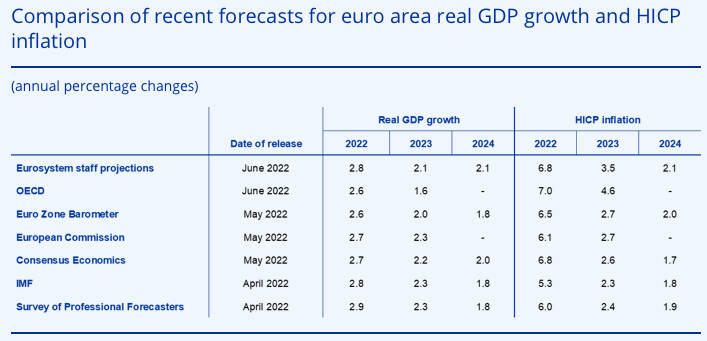

En la siguiente tabla se puede observar que las proyecciones hechas por parte de diferente organismo no auguran una situación fácil para la economía:

El sentimiento de mercado está marcadamente negativo. Según los datos aportados por Sentix, se ve claramente la disminución en el índice de la Confianza del Inversor que mide la confianza de los inversores en la actividad económica.

Este índice está en mínimos absolutos y cualquier mejora que el inversor perciba en la economía provocará subidas pronunciadas, aunque no se vislumbra que ocurra a corto plazo.

Como conclusión, se observa un escenario difícil para el inversor, quien tiene que lidiar con una volatilidad que está en niveles muy altos, una inflación persistente y unos mercados que ya han sufrido descensos muy importantes.

¿Se puede cambiar la situación o vamos a tocar fondo? Aunque la situación es difícil, como nota positiva podemos decir que finalmente -después de más de dos años de retrasos crónicos en el transporte de contenedores-, hay mejoras tanto en los tiempos de tránsito como en los tiempos de retraso en los puertos, según las últimas métricas medidas por Drewry Shipping Consultants.

También deja una nota positiva el The MSCI ACWI Commodity Producers Index, que está bajando un 13,23% en el último trimestre y en el último mes un 15,80% rompiendo la tendencia de subida. El inversor debe recordar que las carteras de inversión se construyen para un plazo de tiempo superior a la duración de los momentos de incertidumbre actuales.

René Bauch es asesor financiero de la EAF alicantina gCapital Wealth Management, EAF que asesora el fondo Gestión Boutique gCapital Total Market (ES0116831050). Puede contactar con el autor para solventar cualquier duda o interesarse por los servicios de gestión patrimonial de gCapital escribiendo a [email protected] o [email protected]

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.