MADRID. Los bancos europeos no son una inversión atractiva a largo plazo debido a los muchos vientos estructurales que se avecinan. Los inversores deberían infraponderar el sector y buscar exposición en posiciones más selectivas a corto plazo. Nuestro objetivo es aclarar nuestra visión sobre los bancos europeos ante el escenario de tasas negativas y la desaceleración económica mundial.

El rally inicial en las acciones europeas y el sector bancario, tras la decisión del Banco Central Europeo (BCE) de seguir apostando por la flexibilización cuantitativa, se ha desvanecido y se ha convertido en una profunda corrección ya que el QE era sólo un preludio de las tasas de depósito negativas. Si la intención de la política era estimular el optimismo y que los bancos facilitaran el préstamo, se han equivocado.

Las tasas negativas costarán muy caras a los bancos por el agotamiento de capital, y en el peor de los escenarios, subir los tipos de interés hacia una economía real ya que los bancos tienen el deber fiduciario con los accionistas de aumentar los beneficios en el tiempo. Las tasas negativas les obligarán a aumentar tasas, o hacer profundos recortes de costes.

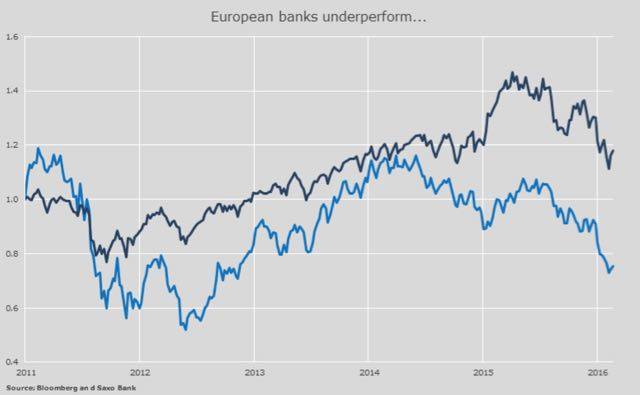

La caída del 19% desde comienzos de año hasta la fecha que hemos visto en las acciones europeas obviamente plantea la cuestión de si los inversores deben invertir en ellos a largo plazo. Nuestra respuesta claramente es NO.

Estas son las razones por las que creemos que debemos permanecer lejos del sector:

1. Valor trampa… la industria está operando con un P/E de 8,7x, que es históricamente bajo, pero al mismo tiempo refleja las expectativas realistas para el crecimiento de los ingresos y la rentabilidad. La media de cinco años es de 10,5x, pero no esperamos una reversión a la media de este nivel.

2. Los costes regulatorios están aumentando.. y esto no se compensa lo suficientemente rápido a través de la reducción de costes. Las reglas de Basilea III continuarán pesando sobre la flexibilidad de los bancos y obligará a algunos a recaudar más capital. Las normas de MiFID II también aumentarán los costes y recientemente se está reconociendo que la industria no puede absorber todos los cambios tan rápido.

3. Nuevo marco NPE... las reglas sobre la exposición sin rendimiento por la Autoridad Bancaria Europea desencadenó la crisis bancaria italiana debido al gran cambio en la forma de los préstamos dudosos. Bajo las nuevas reglas, los bancos italianos están descapitalizados. Los políticos se están moviendo hacia un plan de “banco malo”, que aislará alrededor de 60.000 millones de euros en préstamos dudosos en una nueva entidad. Aquí van a obtener una calificación de crédito por el mercado y los que son calificados de grado de inversión serán vendidos a los inversores con una garantía por parte del Ministerio de Hacienda italiano. El plan es bueno, pero llevará tiempo ejecutarlo y hay considerables riesgos involucrados.

4. Presión sobre márgenes... es evidente y ha estado en marcha durante años debido a la baja demanda de crédito y la política de tipos de interés bajos por parte del BCE. Esto contraerá la rentabilidad de los bancos manteniendo además una tapa en la expansión de valoración incluso en tasas de crecimiento económico ligeramente más altas en la zona del euro.

5. Exposición a la energía... es la mayor preocupación entre el sector bancario con alrededor de 230.000 millones de dólares en exposición energética a través de sólo 13 prestamistas informando su exposición en sus informes anuales. El mercado empieza a preocuparse por si bancos europeos no han revelado su exposición al sector energético, dado todos los grandes bancos estadounidenses sí lo han hecho. La gran incertidumbre sobrevuela sobre las reservas de crudo porque normalmente son usadas como garantía por los bancos a través de los llamados "Decks", que esencialmente son una hipótesis de tarificación a largo plazo para la valoración de las reservas. La reciente caída de los precios del petróleo y ahora los comentarios sobre los precios bajos del petróleo estructurales durante un período prolongado (alrededor de 50-60 dólares por barril) causará el valor de la garantía a declinar y forzará a los bancos para colocar más capital detrás de los préstamos.

6. CoCos... son otro tema importante que ha afectado especialmente a Deutsche Bank. Los CoCos son un instrumento convertible contingente emitido por múltiples bancos para aumentar su ratio CET1. El ratio CET1 de Deutsche Bank cayó en el cuarto trimestre y mostró que probablemente caigan de nuevo en el primer trimestre antes de aumentar. Las preocupaciones se centran en que los CoCos de los bancos podrían causar un cambio en los costes de financiación, no sólo para Deutsche Bank sino también para el resto de bancos europeos.

7. Coste de las acciones... para los principales bancos europeos se encuentra dentro de un 10-11% Esto significa que para que el sector aumente su relación precio-libro de 0,66x actual a alrededor de 1, tiene que ofrecer un ROE de alrededor del 10% durante el ciclo económico completo. Teniendo en cuenta todos los vientos en contra para los bancos europeos, resulta muy poco probable que sean capaces de hacer eso.

Todos los puntos mencionados son las razones por las que recomendamos a los inversores que permanezcan infraponderados en el sector bancario de cara al largo plazo. El sector no está usando su capital de forma lo suficientemente efectiva y si vemos un aumento de las tasas, éste será muy bajo de cara al futuro más previsible.

No obstante, los inversores deberían distinguir entre el corto y el largo plazo. La valoración actual está un poco presionada a la baja. Esta también es la razón por la que tenemos una posición larga en las acciones europeas desde el 28 de enero, no obstante, no intentamos mantener la posición a largo plazo por las razones que hemos comentado anteriormente.

Si nos centramos en las acciones individuales, hay tres bancos donde las valoraciones parecen estar completamente en niveles angustiosos: Credit Suisse, Barclays y Deutsche Bank.

__________________________________________________________________

Peter Garnry es jefe de estrategia en renta variable de Saxo Bank