OPINIÓN

¿Son las altas valoraciones en bolsa indicios de la llegada de una recesión?

Jeroen Blokland

Jeroen BloklandEl gestor de carteras senior de Robeco Investment Solutions considera que los indicadores de recesión no permiten predecir con certeza la evolución de los mercados de renta variable

15/02/2019 -

MADRID. Los inversores deben tener cuidado al tratar de predecir una recesión basándose en los precios de los activos. Existen ciertos fenómenos, tales como la inversión de la curva de rentabilidades en renta fija o que los mercados de renta variable en Estados Unidos toquen techo, que tienden a producirse en el mercado justo antes de una deceleración.

Sin embargo, la dinámica de este tipo de evoluciones sugiere que las acciones suelen registrar nuevos récords justo antes de una recesión, pero también que estos máximos tienden a producirse mucho tiempo después de que otros indicadores, como la inversión de las curvas de rentabilidades, hayan apuntado a una deceleración. Esto supone que los inversores que emplean los indicadores para tratar de determinar el momento adecuado para retirarse de los mercados pierden rentabilidad, más aún en coyunturas como la actual en la que, en cualquier caso, la probabilidad de recesión en Estados Unidos es escasa.

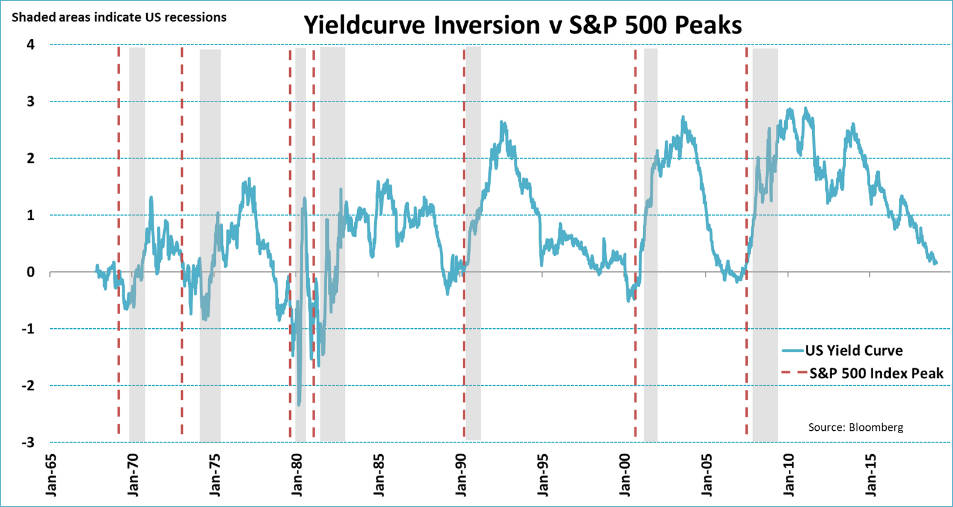

La curva estadounidense de rentabilidades, que refleja la diferencia entre los intereses de la renta fija a largo y corto plazo, es uno de los mejores indicadores -si no el mejor indicador- de recesión que hay. La curva de rentabilidades ha predicho correctamente las siete últimas recesiones que han tenido lugar en EE UU desde diciembre de 1969.

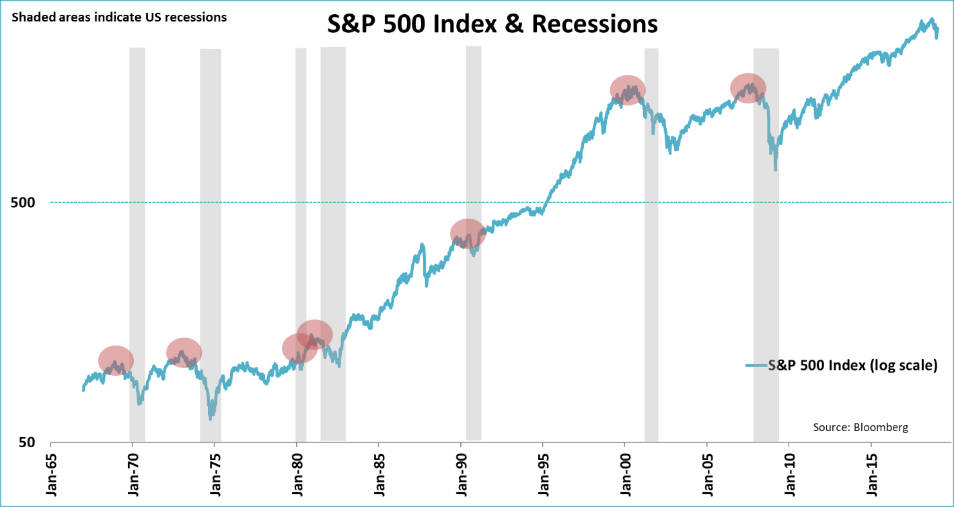

Por regla general, cuando la curva de rentabilidades se invierte, es decir, cuando los intereses a corto plazo superan a los intereses a largo plazo, va a tener lugar una recesión entre uno y dos años después. No obstante, la inversión de la curva de rentabilidades no ha frenado el avance del índice S&P 500 (véase el gráfico siguiente): en las siete últimas recesiones, las cotizaciones en bolsa siempre han seguido subiendo después de que se invirtiera la curva de tipos, salvo en 1973. De hecho, el S&P 500 siguió creciendo, de media, otros once meses antes de tocar techo”

Así pues, aunque puede decirse que la curva de rentabilidades es quizás el indicador de recesión por excelencia, no suele servir para predecir el pico máximo del mercado de valores. Si hubiéramos basado nuestra estrategia de inversión en la curva de rentabilidades, habríamos perdido una notable rentabilidad.

Entonces, ¿se pueden emplear las valoraciones de las acciones? Algunos inversores piensan que las valoraciones elevadas son indicio de la llegada de una recesión, y que la renta variable baja durante la recesión hasta que se restablecen los niveles de valoración normales. Esto se basa en la idea de que la mayoría de los ciclos económicos terminan en burbuja.

Una política monetaria excesivamente flexible

Por ejemplo, si la política monetaria se mantiene excesivamente flexible durante demasiado tiempo, las empresas invierten demasiado, empujadas por la perspectiva de 'crecimiento sin fin', o porque financian cada vez más su crecimiento con endeudamiento. Este tipo de situaciones hacen que las valoraciones en renta variable se disparen, cosa que tendrá que corregirse en algún momento.

Si bien es cierto que muchas recesiones han sido resultado del estallido de una burbuja, esto no implica necesariamente una subida de las valoraciones en bolsa. De hecho, las recesiones han tenido lugar con todo tipo de niveles de valoración, y las ratios precio/beneficio (P/B) del índice S&P 500 han variado enormemente del inicio de una deceleración a otra. Por lo general, de hecho, las ratios P/B se han situado un poco por debajo de su media a largo plazo antes de una recesión.

Después está el fenómeno según el cual los mercados de renta variable tienden a tocar techo justo antes de que empiece una recesión, como mostrábamos en el primer gráfico. Sin embargo, los inversores tampoco deberían fiarse mucho de este viejo truco, ya que este indicador suele registrarse mucho después de que aparezcan otros augurios de recesión. Si analizamos las siete últimas recesiones en Estados Unidos, veremos que el índice S&P 500 ha registrado su pico, de media, unos seis meses antes del comienzo oficial de cada recesión.

En dos ocasiones, 1980 y 1990, el mercado de renta variable tocó techo coincidiendo justamente con el principio de la recesión. En general, las bolsas tienden a registrar una evolución sólida hasta doce meses antes de una recesión, seguidamente adoptan un patrón heterogéneo, aunque positivo, entre los doce y los seis meses anteriores a la deceleración, para después caer durante los seis meses siguientes. Pero hay que tener en cuenta un par de cosas. Primero, el número de recesiones, afortunadamente, es limitado... lo que reduce la relevancia de los datos sobre rentabilidad pasada.

Techo del mercado

Además, las recesiones a menudo se definen meses o incluso años después de que se produzcan. Cuando el mercado tocaba techo, los inversores no sabían realmente cuándo iba a comenzar oficialmente la recesión. Pero eso no quita que los mercados de renta variable tiendan a registrar su pico máximo bastante tiempo después de que los indicadores de recesión más reconocidos auguren la llegada de una. Esto, a su vez, explica por qué estos indicadores revisten escasa capacidad predictiva en lo que respecta a los precios de las acciones.

Entonces, ¿cuándo se producirá la próxima recesión? En resumidas cuentas, resulta bastante difícil determinar exactamente cuándo puede producirse la siguiente recesión en Estados Unidos. Dicho esto, y atendiendo a los últimos datos macroeconómicos, podría tardar bastante en llegar. El mercado laboral estadounidense sigue mostrándose extremadamente dinámico, y se crean un número significativo de nuevos puestos de trabajo cada mes. Al mismo tiempo, la gente está reintegrándose en el mercado de trabajo, lo que reduce el riesgo inflacionario. Los salarios aumentan más rápido que la inflación, lo que incrementa el poder adquisitivo de los consumidores estadounidenses.

Por otra parte, el índice ISM manufacturero ha subido hasta alcanzar un saludable 56,6 en enero, lo que apunta a que el futuro crecimiento del PIB posiblemente sea superior a la media. Todo esto sucede mientras la Reserva Federal ha hecho un claro alto en el endurecimiento de su política monetaria, lo que limita el posible lastre económico y favorece las condiciones de financiación.

China continúa siendo el factor externo más importante para la economía estadounidense, sobre todo porque la disputa comercial entre ambos países sigue sin resolverse. Pero China está sufriendo también los efectos negativos de la disminución de la actividad comercial, y está estimulando su economía. En conjunto, todos estos factores reducen las posibilidades de que Estados Unidos entre en recesión este año. Así pues, ante la limitada capacidad predictiva de los mercados de renta variable en lo que a recesiones se refiere, parece que por ahora hay más probabilidades de que suban las cotizaciones que de que bajen.

Jeroen Blokland es gestor de carteras senior de Robeco Investment Solutions

Noticias relacionadas