MADRID. Los mercados de valores se muestran demasiado complacientes sobre las posibles consecuencias de la histórica decisión del Reino Unido de abandonar la UE, según Lukas Daalder, de Robeco.

Considera que las cotizaciones no reflejan completamente el escenario de "sea como sea, pierdes", que es el resultado más probable si el 'Brexit' finalmente se produce. Los mercados de valores se desplomaron inicialmente tras el sorprendente resultado del referéndum del 23 de junio, para después recuperarse ante la ausencia de amenazas inmediatas para las empresas británicas, algunas de las cuales podrían incluso beneficiarse del debilitamiento de la libra.

Sin embargo, el hecho de que el gobierno británico no haya activado el dispositivo del 'Brexit', dando así inicio al plazo de dos años para la negociación de cualquier posible salida, está sembrando en los mercados una falsa sensación de seguridad, en opinión de Lukas Daalder, director de inversiones de Robeco Investment Solutions.

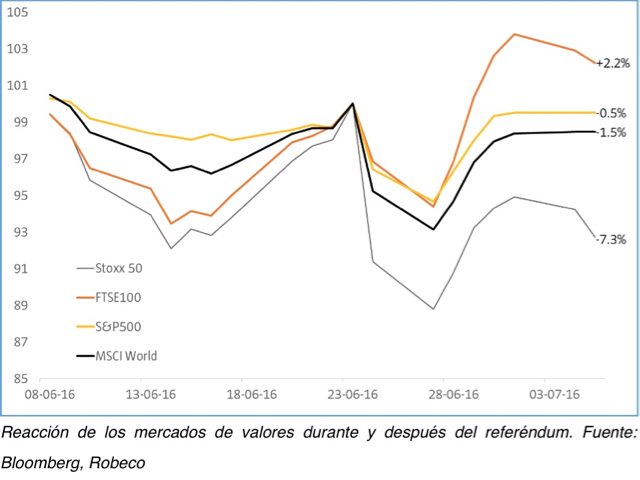

"Los mercados financieros habían apostado por una victoria del Bremain, por lo que la conmoción inicial fue muy severa: el índice MSCI World perdió casi un 7% en dos días, las bolsas europeas bajaron más del 11%, y las entidades bancarias del continente un 18%,” afirma Lukas Daalder. “Tanto la caída como el subsiguiente repunte fueron igualmente pronunciados: el Banco de Inglaterra manifestó su intención de introducir medidas de estímulo monetario este verano, mientras que el mercado descartaba por completo cualquier probabilidad de que la Fed subiera tipos de interés.”

“A esto se añadió el hecho de que, según pasaba el tiempo, se imponía la realidad de que el 'Brexit' no daría lugar a ningún desplome o cambio violento, y que se tardarían al menos dos meses en tener información cierta sobre lo que va a suceder. Las acciones repuntaron y, en especial, el FTSE 100 desbarató todas las previsiones al situarse por encima de sus niveles previos al 'Brexit', con la ayuda del debilitamiento de la libra esterlina.”

¿Y ahora qué?

“Aunque nos alegra que lo sucedido no haya dado lugar a una situación de caos, estamos convencidos de que el mercado de valores está siendo excesivamente complaciente en lo que respecta a la globalidad de esta situación” advierte.

“Naturalmente, las perspectivas para los próximos dos meses son bastante estables, y probablemente no se produzcan acontecimientos significativos, pero esto no debe entenderse como indicativo de que la actividad pueda volver a la normalidad. Siguiendo con lo comentado a propósito de la economía británica, consideramos que falta mucho para conocer la evolución de esta situación de 'sea como sea, pierdes'.”

“Puede suceder que la economía británica salga más o menos ilesa de la situación, con un efecto marginal sobre los beneficios empresariales tanto del Reino Unido como de Europa, lo que sería un claro signo de que abandonar la Unión no es tan malo como se anticipaba, abriendo así la puerta para que se convoquen consultas similares en otros estados miembros, con el mismo resultado. En este supuesto, el mercado europeo comenzaría a desintegrarse, lo que finalmente supondría la extinción de la zona euro también.”

“Sin embargo, el escenario alternativo, en el que se produciría una gran deceleración económica como resultado de la entrada en recesión del Reino Unido, tampoco se antoja muy positivo. Aunque este efecto sería disuasorio para que otros países quisieran abandonar la UE, la disminución de la demanda británica seguramente conllevaría una reducción del crecimiento de la zona euro. En este supuesto, las probabilidades de que el divorcio entre el Reino Unido y la UE fuera complicado aumentan claramente, lo que desde luego no resulta beneficioso para la confianza y la estabilidad de los mercados europeos en general.”

“Por otra parte, aunque entendemos los argumentos sobre que las acciones estadounidenses no se ven directamente afectadas por lo que sucede a este lado del charco, cabe esperar que el debilitamiento de Europa tuviera repercusiones sobre la situación política planeta nivel global. Teniendo en cuenta que los mercados estadounidenses siguen resultando caros y que los beneficios empresariales en el país siguen bajando, no creemos que pueda descartarse de un plumazo este auge del riesgo político subyacente.”

Reducción de riesgos

Entre tanto, Robeco Investment Solutions está reduciendo el riesgo en su cartera multiactivos, eliminando su anterior sobreponderación en renta variable hasta que la situación se aclare en uno u otro sentido. El equipo mantiene además posiciones en corto contra la libra, empleando derivados para aislarnos contra nuevas caídas de la libra, que ya ha registrado sus niveles mínimos de los últimos 31 años frente al dólar estadounidense y el euro.

“Así pues, hemos vendido acciones europeas y nos hallamos inmersos en el proceso de reducir nuestra exposición general a renta variable”, afirma Lukas Daalder. “Además, hemos construido una posición a corto para la libra frente al dólar, ya que consideramos que la divisa es la variable más lógica que utilizaría el Reino Unido para aliviar sus males económicos. El Reino Unido presenta un déficit de cuenta corriente cercano al 6% de su PIB, y la UE es su mayor socio comercial.”

“Por último, también hemos adoptado una posición a corto en euros frente a dólares, ya que prevemos que el billete verde se fortalezca ante la desviación de sus fundamentales respecto de los de la zona euro.”

Lukas Daalder es director de Inversión de Robeco Investment Solutions

Lukas Daalder

Lukas Daalder