TIEMPOS POSTMODERNOs / OPINIÓN

Y 2020, ¿qué nos deparará?

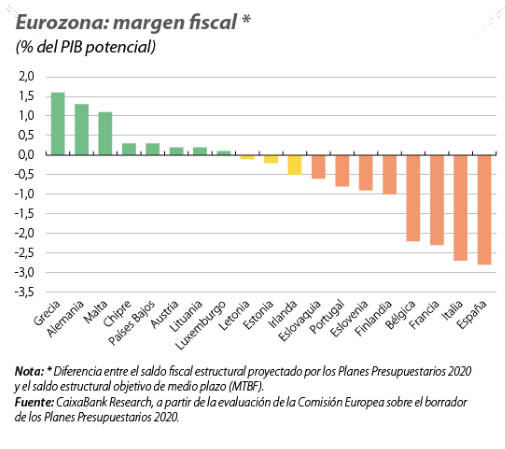

Figura 1: Margen fiscal en la eurozona. Fuente: CaixaBank Research (2019)

Figura 1: Margen fiscal en la eurozona. Fuente: CaixaBank Research (2019)

Seguramente 2020 será un año interesante. Yo habría preferido uno previsible y aburrido

12/01/2020 -

Es costumbre reflexionar a final y principios de año sobre lo pasado y lo previsible. Lo hacemos todos, incluyendo a los analistas económicos. Aunque entramos en una nueva década, la mayoría de ellos hablan de similitudes con 2019, continuismo respecto a lo vivido en el panorama internacional, incluyendo a la Unión Europea. Sin embargo, no podemos negar la existencia de nuevas incertidumbres.

Por lo que se refiere al panorama internacional, el riesgo de recesión se ha reducido o, al menos, su probabilidad es más baja. Sería más correcto hablar de desaceleración, según consta en el último dossier del año por parte de CaixaBank Research. Estados Unidos crecerá medio punto menos, mientras que la eurozona ya creció de forma muy modesta en 2019 (se calcula un 1.1%) y China no se espera que supere el 6%, cifra reducida para el gigante asiático. Sólo prevén una mejora clara de la actividad económica en países emergentes como India, Brasil, Turquía o Rusia.

En cuanto a los principales riesgos que acechan a la economía mundial en 2020, se mantienen los efectos negativos para el crecimiento de la guerra comercial entre China y Estados Unidos, aunque todos los países, incluyendo a la Unión Europea, están recibiendo e imponiendo restricciones comerciales como respuesta. No obstante, este riesgo ya se había tenido en cuenta al realizar las proyecciones que se manejaban hasta la fecha. No ocurre así con la reciente escalada pre-bélica entre Estados Unidos e Irán. Aunque su dimensión es todavía incierta, va a provocar un aumento de los precios del petróleo por encima de lo esperado, para empezar. Dependiendo de su intensidad y duración, dicha subida podría tener repercusiones sobre el crecimiento, especialmente entre las economías más dependientes del petróleo, como son los países de la eurozona, con contadas excepciones. Por último, desde el punto de vista político, las elecciones en Estados Unidos y el proceso de “impeachment” contra el presidente Donald Trump serán los acontecimientos a seguir en los próximos meses.

En la Unión Europea el sector más afectado por la desaceleración son las manufacturas y, en especial, la industria del automóvil, afectada notablemente por la incertidumbre tecnológica, que hace a los consumidores reticentes a comprar un nuevo vehículo. La incertidumbre política se ha reducido, puesto que la elección del Primer Ministro Boris Johnson ha despejado el camino al Brexit. No obstante, durante un par de años las negociaciones sobre las condiciones y la forma final de relación entre la UE y el Reino Unido van a continuar. El relevo en las instituciones europeas ya se ha producido, tanto en el BCE como en la Comisión Europea y el Consejo. Es pronto para realizar una valoración, pero no parece que vayan a producirse cambios sustanciales en la estrategia europea, salvo acomodar las políticas a los nuevos retos socio-económicos ya anunciados. Por último, no se prevén elecciones importantes durante 2020 en nuestro continente, al tiempo que el nuevo gobierno italiano de coalición tiene un perfil más moderado y menos rupturista.

En la presente situación de (al menos) desaceleración cabe preguntarse por el margen existente para aplicar políticas que animen la actividad económica. En la eurozona, el BCE, con tipos de interés alrededor de cero (e incluso negativos), ha utilizado ya dicho margen, puesto que disminuirlos aún más podría tener consecuencias inversas: reducir el crecimiento. En Estados Unidos, donde los tipos subieron hace un par de años, tienen 1.5 puntos porcentuales de descenso. Es la política fiscal, en manos de los países de la eurozona, la que debería tener un carácter más expansivo. Las previsiones indican que se va a producir un “impulso fiscal” en la eurozona, probablemente mayor en Alemania y Países Bajos, las economías que tienen mayor margen fiscal (véase la Figura 1). España, junto con Italia y Francia, es el país con menor margen para aplicar medidas fiscales expansivas, ya que se ha alejado recientemente de su objetivo presupuestario a medio plazo. Por tanto, dependemos de que el impulso fiscal de los demás países de la eurozona tenga efectos desbordamiento y arrastre la producción en España.

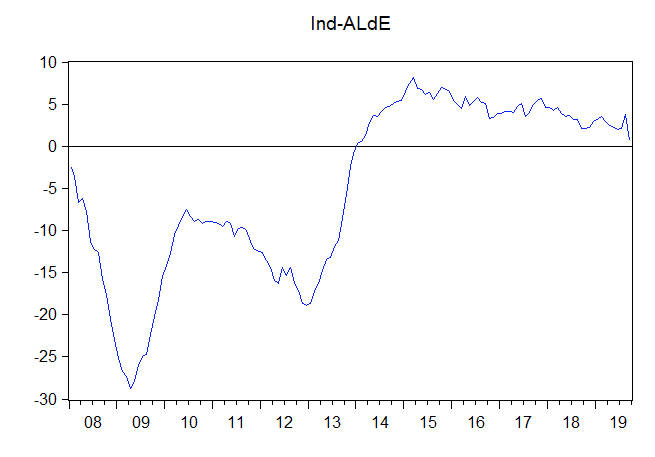

Por lo que se refiere a nuestro país, la economía española también mostró señales de desaceleración, especialmente a partir de la segunda mitad de 2019. Como puede verse en el indicador de coyuntura de ALdE, mencionado ya en otras ocasiones y elaborado por el profesor Máximo Camacho, de la Universidad de Murcia, a lo largo del último año se ha producido una importante reducción en su nivel, situándose en valores semejantes a los de principios de 2014. Las razones que hay detrás de este descenso hay que buscarlas en sus componentes: la producción industrial y las ventas crecieron menos que en meses anteriores, al tiempo que la renta y los afiliados a la seguridad social también han reducido su crecimiento. En España, tanto el consumo de bienes duraderos (automóviles, especialmente) como la inversión, se han desacelerado sustancialmente. Las exportaciones son las que más han impulsado la expansión en los últimos años y se espera que crezcan un 2%, aunque la guerra comercial no ayuda. En conjunto, las previsiones de diversos organismos apuntan a un crecimiento de entre el 1.2 y el 1.5% del PIB, más alto que la media de la eurozona, pero demasiado modesto.

Por otro lado, aunque la incertidumbre sobre la formación de un gobierno se haya disipado, también resta conocer las características del presupuesto que dicho ejecutivo intentará aprobar lo antes posible. Se ha anticipado un aumento de impuestos para rentas altas y grandes empresas, así como la subida del salario mínimo interprofesional. También es previsible un importante aumento del gasto público (Price Waterhouse Coopers lo cifraba en 35.000 millones de euros), mientras que los nuevos ingresos (unos 5.000 millones, según los mismos cálculos) serían insuficientes. Es pronto, también en este caso, para hacer valoraciones, habrá que esperar a conocer el presupuesto y su contenido. Desde luego, no queda duda de que 2020 será un año interesante. Yo habría preferido uno previsible y aburrido.