MADRID. A los analistas financieros les gusta buscar correlaciones entre las distintas clases de activos, no solo para diversificar sus carteras, sino también para detectar posibles comportamientos inusuales en los mercados. Así, cuando de repente se produce una discrepancia entre indicadores que habitualmente están correlacionados, puede que signifique algo.

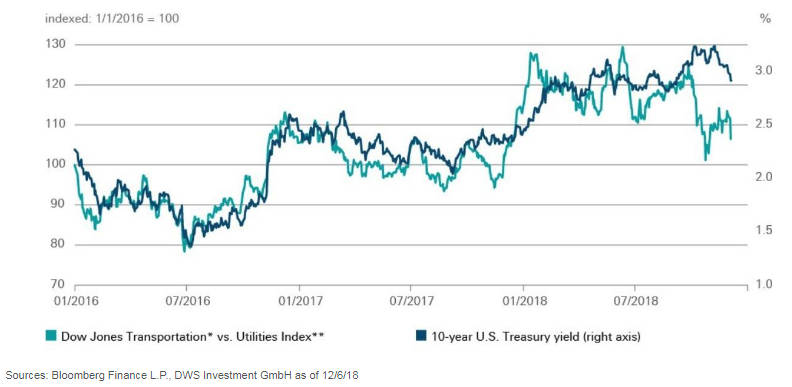

La mayoría de las veces algunas de estas correlaciones suelen producirse cuando se comparan los rendimientos del Tesoro de Estados Unidos con el rendimiento relativo de las acciones, altamente cíclicas, del sector de transporte frente a la tasa de interés del sector utilities, mucho más susceptible a cambios. Desde el mes de octubre se ha abierto una brecha: los rendimientos de los bonos del Tesoro han aumentado a lo largo del año, en el caso de los vencimientos a 10 años de menos del 2,5% a alrededor del 3,25% en noviembre.

La mayor parte del tiempo el movimiento del sector de transporte frente al sector utilities se cruza en la línea de los beneficios. Esta correlación, tal y como muestra nuestro gráfico de la semana, comenzó a deteriorarse en noviembre. Las acciones del sector transporte sufrieron pérdidas sustancialmente mayores a las acciones de utilities. Un comportamiento típico que se refleja en la reducción de las expectativas de crecimiento. Sin embargo, la rentabilidad de los bonos permaneció en un rango ajustado hasta finales de noviembre cuando cayó por debajo del 3%, aunque esta caída no fue tan pronunciada como el indicador del mercado de renta variable descrito anteriormente.

En otras palabras, el mercado de valores presenta una fotografía mucho más borrosa de la economía estadounidense de lo que muestra el mercado de bonos. Si echamos un vistazo a los beneficios reales, que habitualmente se consideran un indicador más fiable para las expectativas de crecimiento de los mercados financieros, se confirma esa impresión: a pesar de la disminución de 17 puntos básicos, los beneficios reales a 10 años se han duplicado del 0,42% al 0,97% este año.

Con el tiempo veremos qué mercado, el de bonos o el de acciones, será más preciso a la hora de anticipar la dirección de la economía de los Estados Unidos.

Equipo de Análisis de DWS