análisis

Los mercados emergentes están bien situados para resurgir este año

Jeroen Blokland

Jeroen BloklandEl experto de Robeco recuerda los riesgos existentes como son, entre otros, una posible recesión en EE UU o una desaceleración de China

22/01/2019 -

MADRID. Una pausa en el endurecimiento de la política monetaria estadounidense, un incremento de la diferencia entre las tasas de crecimiento del PIB de los mercados emergentes y desarrollados, así como unas valoraciones de las acciones relativamente bajas; todo ello resultaría positivo para esta maltrecha categoría de activos. Sin embargo, la amenaza de disminución del crecimiento de Estados Unidos —o incluso la recesión que tanto se está haciendo esperar— y el peligro que supone para el crecimiento de China la persistente guerra comercial siguen suponiendo un peligro importante para la recuperación de los mercados emergentes.

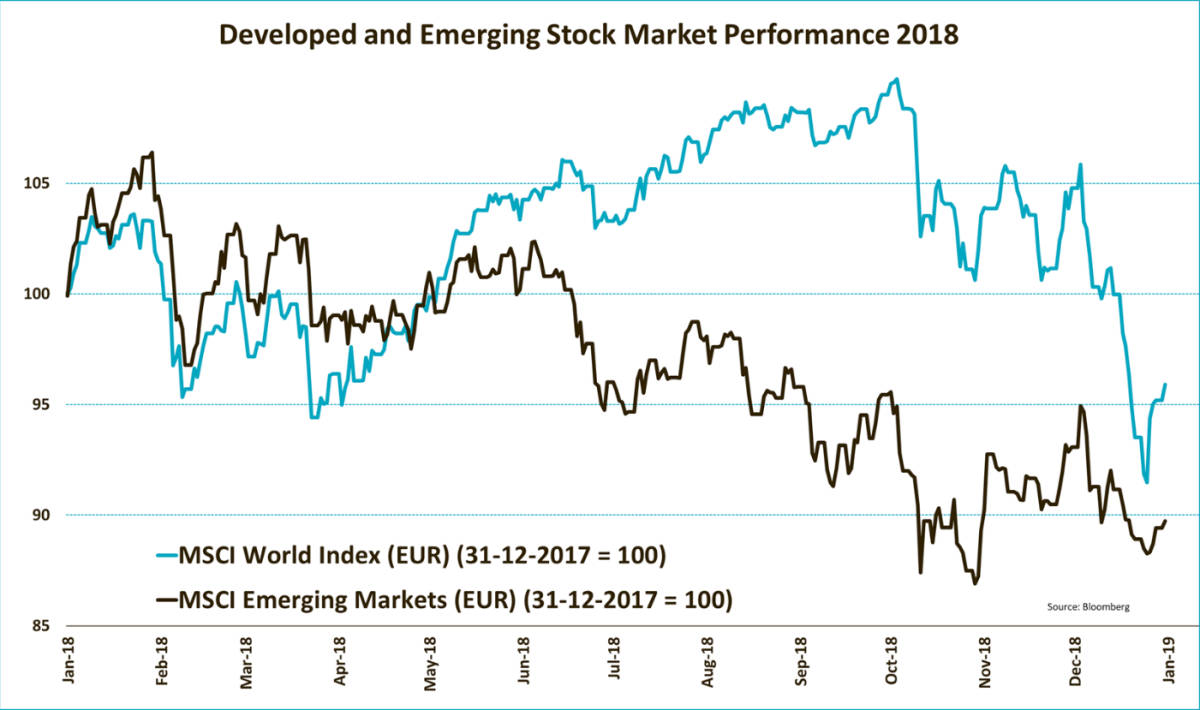

2018 no fue un año bueno para los mercados de renta variable en general, en particular para los mercados emergentes. A escala mundial, las acciones cayeron un 4,1% en euros, mientras que la renta variable de los mercados emergentes ha registrado una rentabilidad negativa superior al 10%, también en euros. Pero teniendo en cuenta los últimos movimientos de los mercados, existen bastantes probabilidades de que los mercados emergentes resurjan a partir de ahora. Las piezas del puzzle van encajando poco a poco. La renta variable emergente atravesó dificultades el año pasado. Fuente: Bloomberg

La renta variable emergente atravesó dificultades el año pasado. Fuente: Bloomberg

El primer elemento a su favor es la trayectoria de endurecimiento monetario de la Reserva Federal estadounidense (FED). A diferencia de lo que daban a entender los mensajes de hace sólo unos meses, el final del endurecimiento monetario en Estados Unidos, o al menos una suspensión temporal del mismo, se encuentra ahora sobre la mesa. Tras un periodo de tres años, durante el cual la Fed ha llevado a cabo nueve subidas de tipos, el presidente Jerome Powell ha cambiado el tono de sus últimas declaraciones, que señalan una política más neutral.

Puesto que las circunstancias actuales del mercado no resultan especialmente favorables, parece probable que la Fed se abstenga de seguir subiendo los tipos durante un tiempo. Esto significa que la diferencia entre los tipos de interés de Estados Unidos y, por ejemplo, la zona euro posiblemente no siga aumentando. Ello implica, además, que el dólar estadounidense -bastante sobrevalorado ya- no tendría necesariamente que continuar fortaleciéndose, puesto que el atractivo de una moneda depende en gran medida de la diferencia entre los tipos de interés de ambas zonas. Se trata de un hecho importante para los mercados emergentes, cuya rentabilidad suele verse mermada cuando el dólar se fortalece.

Diferencial

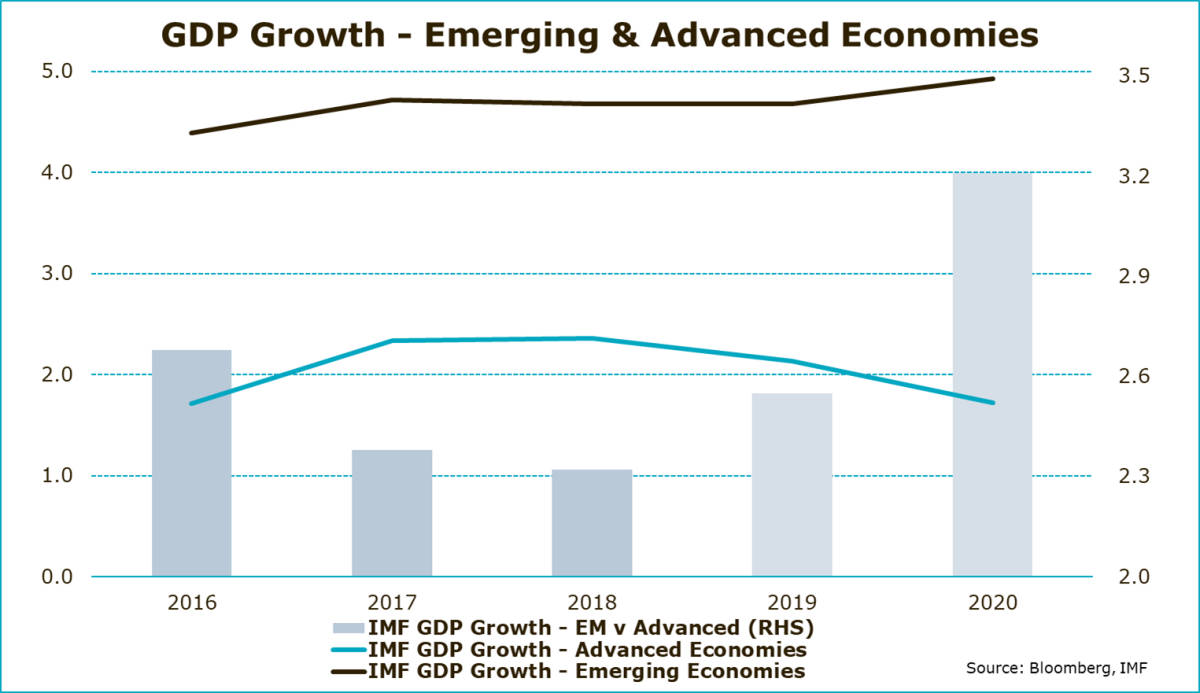

Por otra parte, tenemos el diferencial entre el crecimiento del PIB de los mercados emergentes y desarrollados, que podría ampliarse este año por primera vez desde 2016. Históricamente, el diferencial entre las tasas de crecimiento de los mercados emergentes y desarrollados ha sido uno de los principales condicionantes de la evolución de las bolsas emergentes frente a las de los mercados desarrollados.

Según las últimas previsiones de crecimiento del FMI (véase el siguiente gráfico), el crecimiento de los países emergentes va a aumentar en cierta medida, mientras que el de los mercados desarrollados irá moderándose en los próximos años. Aunque esta divergencia será mínima al principio, es probable que llegue a superar el 3% en 2020; el diferencial más amplio desde 2013.

Divergencia entre las tasas de crecimiento: cuanto más grande mejor para la renta variable de mercados emergentes. Fuente: Bloomberg, FMI.

Divergencia entre las tasas de crecimiento: cuanto más grande mejor para la renta variable de mercados emergentes. Fuente: Bloomberg, FMI.

Pero ¿y los efectos de la persistente guerra comercial entre China y Estados Unidos? Los mercados emergentes son particularmente vulnerables a una disminución del comercio mundial. Probablemente este fuera el motivo de que comenzaron a descolgarse del resto de los mercados bursátiles mundiales en junio, cuando el conflicto empezó a recrudecerse, aunque no debemos pasar por alto las crisis monetarias de Argentina y Turquía.

En los últimos meses, sin embargo, ambas partes parecen haber recobrado interés por reducir la escalada del problema. Se declaró una tregua temporal: China redujo los aranceles sobre ciertas importaciones estadounidenses, y el presidente Trump manifestó cierta voluntad de buscar un acuerdo. Aunque esto no signifique necesariamente que el conflicto está resuelto por completo, sí supone que el efecto marginal sobre el comercio y el crecimiento del PIB va a disminuir. Cuando esto suceda, esperamos que la renta variable de mercados emergentes sea una de las principales beneficiarias.

Por último, las valoraciones podrían convertirse en un catalizador. El promedio de la ratio precio/beneficio de las acciones de mercados emergentes ha descendido nada menos que un 30%, como consecuencia de la venta masiva registrada el año pasado. En consecuencia, la valoración de la renta variable emergente ha bajado muy por debajo de su media a largo plazo.

Además, aunque el patrón que muestran las valoraciones de las acciones de mercados desarrollados es similar al de los países emergentes, sobre todo fuera de Estados Unidos, la renta variable emergente sigue resultando bastante asequible en términos relativos. Si bien es cierto que raras veces esto pueda dar lugar a un cambio de rumbo en los mercados, consideramos que el nivel actual de las valoraciones puede suponer un impulso importante cuando las cosas comiencen a cambiar.

Riesgos a la vista

Entonces, ¿qué riesgos hay? Si los Estados Unidos entran en recesión este año -cosa que no prevemos en estos momentos- la renta variable de mercados emergentes probablemente caiga todavía más antes de poder repuntar. En tal caso, los beneficios empresariales probablemente desciendan, lo cual eliminaría el potencial catalizador de las valoraciones. Lo mismo sucedería si el crecimiento del PIB de China sigue disminuyendo, lo que supondría que las actuales medidas de estímulo resultan insuficientes para avivar el crecimiento. Para muchos países emergentes, no sólo de Asia, reviste mucha más importancia el comercio con China que con Estados Unidos.

La Fed también supone un riesgo, ya que, si la situación del mercado laboral estadounidense y la presión salarial obligan al banco central a continuar subiendo los tipos, el dólar se vería impulsado al alza. Sin embargo, las últimas evoluciones nos hacen pensar que las probabilidades de que estos riesgos se materialicen no han aumentado, sino disminuido, recientemente. Si la Fed detiene su ciclo de subidas y/o se producen avances en la resolución del conflicto comercial entre China y Estados Unidos, esta perspectiva se vería afianzada, y aumentarían las probabilidades de que la renta variable de mercados emergentes comience a ofrecer rentabilidades interesantes.

Jeroen Blokland es gestor de cartera senior del equipo de Robeco Investment Solutions

Noticias relacionadas

opinión

Las oportunidades que ofrece una globalización fragmentada

Por

-

Es poco probable que la globalización siga una progresión lineal hacia una aceleración o un retroceso, por lo que un escenario híbrido será más evidente