VALÈNCIA. No pasa semana sin oír esa frase en varias versiones: Parece que las agendas no bajan, los pedidos se mantienen, el trabajo no para… ¿Dónde está la recesión? Eso mismo se preguntan los bancos centrales cada vez que sale un dato, porque ellos tienen el botón rojo: los tipos de interés. A estas alturas, la recesión es el mal necesario para acabar con la inflación, y se provoca subiendo los tipos.

¿Por qué es esto tan importante? Por una cuestión de paz social. Entre recesión o inflación, siempre se elige la primera: una inflación sin control ataca directamente la paz social. Pero la recesión no llega, y la inflación no baja. Mientras miran con un ojo la inflación, con el otro miran la deuda en máximos históricos. Seguir subiendo tipos de manera meteórica significa que las refinanciaciones son cada vez más caras.

Todo lo anterior nos parece importante, pero teórico. La realidad es que intentamos reservar en un restaurante y no hay forma. Los hoteles están llenos. La vida sigue, y parece que sigue bien. ¿O no?

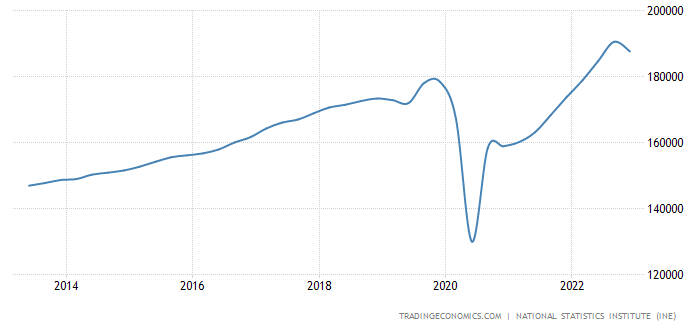

Esta es la evolución de gasto del consumidor en España (INE):

Zona de máximos históricos. La razón es sencilla: mientras veamos la amenaza como algo teórico, no actuaremos. No asimilamos lo que significan las cifras hasta que no las experimentamos.

Pero nada de todo esto es nuevo para un argentino, por ejemplo. Ni teórico. Nadie les tiene que explicar lo que la inflación significa de verdad: han vivido la pérdida del valor del dinero mes a mes, incluso semana a semana.

Por eso si queremos entender qué nos espera, no podemos ver indicadores retrasados, como los anteriores, que son la consecuencia de un pasado que ya no existe. Mejor repasemos los indicadores adelantados, que anticipan lo que se acerca.

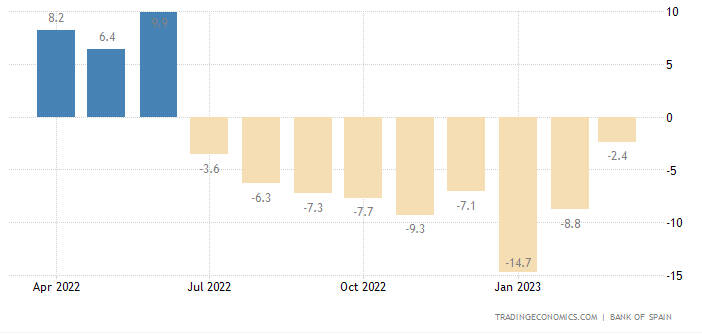

Por el lado del consumidor, el impacto en la hipoteca va a ser demoledor (tipos de interés, Banco de España):

Esta es la realidad que viene. A medida que las hipotecas vayan revisándose, los ahorros vayan desapareciendo y el desempleo finalmente empiece a remontar, entenderemos que la inflación y los tipos no son conceptos abstractos sin consecuencias.

Por el lado de las empresas la situación no es distinta, y lo saben. La financiación se les dificulta porque no sólo es más cara, también es más restrictiva, y sus perspectivas no son buenas. Esta es la evolución de los nuevos pedidos en España (Banco de España):

Aquí no hay demasiado que comentar. Nadie quiere la recesión, pero el empresario se está preparando para ella. El consumidor suele ser el último en hacer los deberes.

Aquí no hay demasiado que comentar. Nadie quiere la recesión, pero el empresario se está preparando para ella. El consumidor suele ser el último en hacer los deberes.

Las consecuencias:

- Una recesión hoy, o una recesión mañana (peor). Si la economía no se enfría, la inflación no bajará. Si esto sigue, los tipos tendrán que seguir altos (e incluso seguir subiendo). Y aquí no habrá escapatoria: la familia media española (que ya se está empobreciendo a toda velocidad) acabará perdiendo de golpe el estatus que tiene hoy y arrastrando a la empresa media española.

- Colas para refinanciar, para concursar y para buscar empleo. Empresas y particulares se han visto inundados de deuda post covid. Y la deuda es esclavitud, cuando no se invierte a tipos superiores a su coste. Ni los bancos ni los juzgados van a tener capacidad para gestionar el tsunami, y ojalá lo evitemos, porque sería el menor de nuestros problemas.

- Explosión de desigualdad. Esta es la peor de las consecuencias. La desigualdad no es mala si es fruto de la libertad y del dinamismo, que hacen prosperar a la economía y cuidar mejor de los vulnerables. Pero si es consecuencia de una situación como esta, donde la inflación daña la economía, daña a los débiles y engorda a los fuertes, se pone en riesgo la paz social.

En resumen: El pavo vive feliz mientras lo engordan. Un día, el amo no viene a darle de comer. Los bancos centrales priorizarán el enfriamiento económico para mantener la paz social pero, si no lo consiguen y la economía sigue recalentándose, la inflación será la nueva pandemia.

Alejandro Martínez es socio director de inversiones y cofundador de EFE & ENE Multifamily Office

Aviso legal: En ningún caso la presente publicación supone una recomendación personalizada o informe de inversión. Es un artículo meramente informativo. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Su autor por tanto no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo.