A pesar de que muchos puedan pensar que la Economía es una disciplina aburrida y difícil de comprender, probablemente sea todo lo contrario, pues basta aplicar algo de lógica y entender unos cuantos principios básicos para poder utilizarla como instrumento que nos sirva para tratar de entender el mundo. Y es que el mundo es complejo y necesitamos herramientas para aproximarnos a él. En primer curso de Economía es frecuente explicarles a los alumnos dichos principios, a veces formulados en forma de paradojas, con el fin de destacar lo importante que es el rigor en ésta y en cualquier disciplina. Una de esas historias que, como alumno, no suele olvidarse es la "paradoja de la frugalidad" o del ahorro, que fue formulada por (John Maynard) Keynes.

Es frecuente pensar que lo que es bueno para el individuo lo es también para la sociedad como un todo. Y en ocasiones ocurre lo contrario. En una conferencia retransmitida por la BBC en 1931, durante la Gran Depresión, Keynes explicó esta paradoja. Uno puede pensar que, en momentos difíciles, las familias deben ahorrar, como forma de protegerse ante la adversidad. Sin embargo, si durante una recesión todos hacemos lo mismo, acentuaremos aún más la recesión.

El razonamiento es simple: la producción de bienes y servicios de una economía necesita que haya consumidores que los compren. Si en lugar de eso, baja el consumo porque se ahorra más, habrá menos demanda, bajarán los precios y se despedirá a trabajadores. En aquella retransmisión, Keynes pidió a los oyentes que, en lugar de ahorrar, gastaran. Por supuesto, esta paradoja sólo se da si no cambia ninguna otra variable en la economía (lo que llamamos los economistas, ceteris paribus).

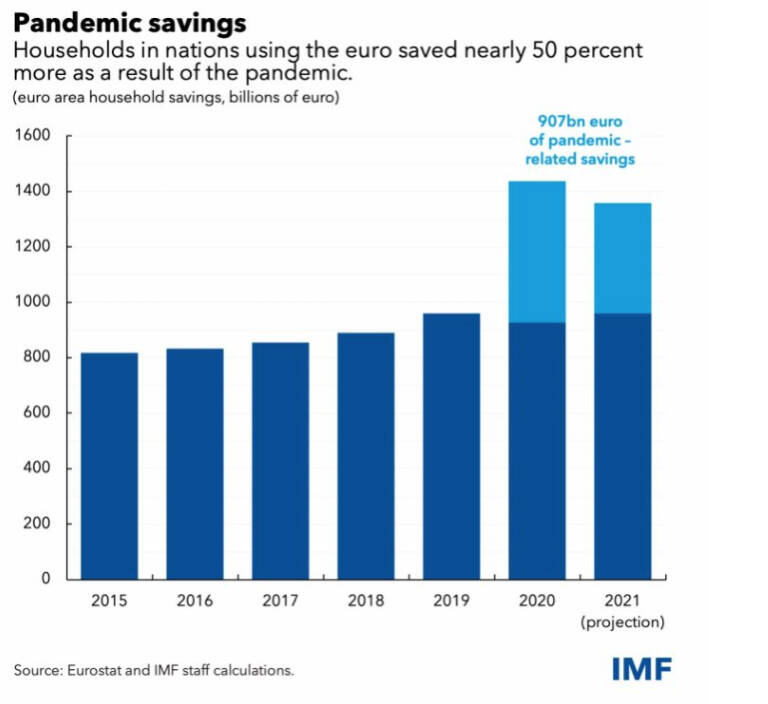

En una reciente entrada publicada en el blog del Fondo Monetario Internacional, se destaca el elevadísimo ahorro acumulado en Europa durante la pandemia. Según los datos del FMI, los europeos ahorramos alrededor del 12% de nuestra renta. Sin embargo, durante los meses del confinamiento y después (entre 2020 y 2021) hemos llegado a casi un 19%. Como puede verse en el gráfico 1, las zonas marcadas en azul claro son el exceso de ahorro por encima de lo normal, el equivalente a casi un billón de euros (o trillón americano).

En otras ocasiones, cuando se produce una recesión o incluso en otras pandemias, el ahorro baja, puesto que muchos pierden el empleo o tienen que hacer frente a más gastos. En este caso, al existir importantes programas públicos para mantener los empleos (como los ERTE), no ha sido necesario recurrir a "desahorrar". Todo lo contrario, se generó ahorro forzoso, pues resultaba difícil gastarlo, al estar limitada la posibilidad de viajar y al mantenerse cerrados o con menor aforo los comercios y restaurantes.

Según el FMI, es de esperar que aumente el consumo durante los próximos meses. Con que sólo se gastase un tercio de lo ahorrado, el PIB crecería a lo largo de los dos próximos años 2.5 puntos porcentuales adicionales. Sin embargo, también lo harían los precios en 0.75 puntos. En general, si ese exceso de ahorro se canalizara hacia el consumo se lograría una recuperación más rápida. En España, donde la forma más común de colocar el ahorro es el sector inmobiliario, ya se ha producido un importante aumento de la demanda de vivienda (se vendieron más de 500.000 en los dos últimos meses del año 2021) y de las reformas.

También desde The Economist se apuntaba a que el ahorro mundial era demasiado elevado. Es un fenómeno que sufren países como Japón desde comienzos de este siglo, que tiene que ver con el envejecimiento de la población y que explica el muy lento crecimiento de este país. Como en el caso de Japón, los factores demográficos también explican el aumento del ahorro mundial, pero también hay otros factores. Desde el año 2000 se ha multiplicado por tres la riqueza, medida como el valor de los activos en manos de las familias, las empresas y el Estado respecto al PIB (como puede observarse en el gráfico 2).

Esta acumulación de activos procede, en parte, de préstamos concedidos por unos para que los otros compren activos y ha ido elevando su precio y empujando los tipos de interés hacia abajo. No obstante, la mayoría de estos ahorros procede de la frugalidad. Lamentablemente, el ahorro se ha ido concentrando, durante las últimas décadas, entre los más ricos dentro de cada país. Como es lógico, los hogares más prósperos tienen mucha mayor propensión a ahorrar, de manera que en Estados Unidos entre 1983 y 2019, el porcentaje de renta de los 10% más ricos se habría elevado en 15 puntos porcentuales. También las grandes empresas han ido acumulando ahorro, a una tasa del 15% anual desde 1980.

Por tanto, de seguir estas tendencias, según las cuales el ahorro se va acumulando entre aquellos que menor propensión tienen a gastarlo, el crecimiento a largo plazo puede verse comprometido. ¿Es de esperar que, al menos los europeos, nos desprendamos de una buena parte del ahorro de la pandemia? Seguramente lo haremos de forma lenta. En primer lugar, porque ya no vamos a recuperar los viajes que no hicimos o los restaurantes en los que no comimos. Aunque volvamos a nuestra vida normal, no disponemos de tiempo suficiente.

Además, en Europa son también los más ricos (y que menos gastan, en proporción a su renta) los que han ahorrado más. En tercer lugar, los retrasos en pedidos debidos a la falta de componentes (por ejemplo, en el sector del automóvil) está retrasando la compra de algunos bienes duraderos. Por último, la incertidumbre tanto por las variantes de la covid19 como por la inestabilidad geopolítica, no ponen nada fácil reactivar el consumo.

Ante la paradoja de la frugalidad y con el pesimismo generado por la pandemia y la invasión de Ucrania, ¡gastemos, que son dos días!