Foto: MARTA FERNÁNDEZ JARA/EP

La recuperación del sector de la vivienda se está produciendo (lentamente) en los países más afectados por la crisis, aunque peligra por la actual incertidumbre

Entre finales de 2014 y principios de 2015 se comenzó a apreciar una contribución positiva del sector de la construcción al PIB español. A pesar de los pesares y de lo reciente de la burbuja inmobiliaria, no podemos dejar de reconocer la importancia de la construcción para la recuperación y la salida de la crisis debido a sus efectos de arrastre sobre la producción industrial y los servicios.

No en vano dicho sector llegó a superar el 10% del valor de la producción española a mediados de la década pasada, cuando la burbuja estaba a punto de estallar. En la actualidad su dimensión alcanzaría tan sólo la mitad de la que tenía entonces, alrededor de un 5%, aunque tanto la percepción de los ciudadanos como los datos apuntarían hacia una paulatina recuperación. Aún así, la construcción duplica en peso sobre el PIB al sector agrícola. De ahí que la vuelta del mismo a niveles “normales” de actividad sea fundamental para consolidar el crecimiento en España, en general, y en la Comunidad Valenciana, en particular.

Según los últimos datos del INE, el precio de la vivienda estaría aumentando un 4.5% anual, muy por encima de la tasa de inflación general, que no sobrepasa el 0%. Las hipotecas aumentaron casi un 15% en 2015 comparadas con el año anterior, mientras que su importe medio también ha subido ligeramente. El empleo también ha crecido en el sector de la construcción desde finales de 2014, con tasas trimestrales cercanas al 10% a mitad de 2015, y más lentamente a finales de año.

Según datos del INE, el precio de la vivienda estaría aumentando un 4.5% anual, muy por encima de la tasa de inflación general, que no sobrepasa el 0%

Sin embargo, con el objetivo de conocer el estado de la situación del sector en este momento conviene compararlo no con su situación en España hace 10 años (pues ésta estaría distorsionada por la mencionada burbuja) sino con el resto de Europa. Recientemente tanto el Banco Central Europeo como la Comisión Europea han publicado estudios muy interesantes sobre el sector.

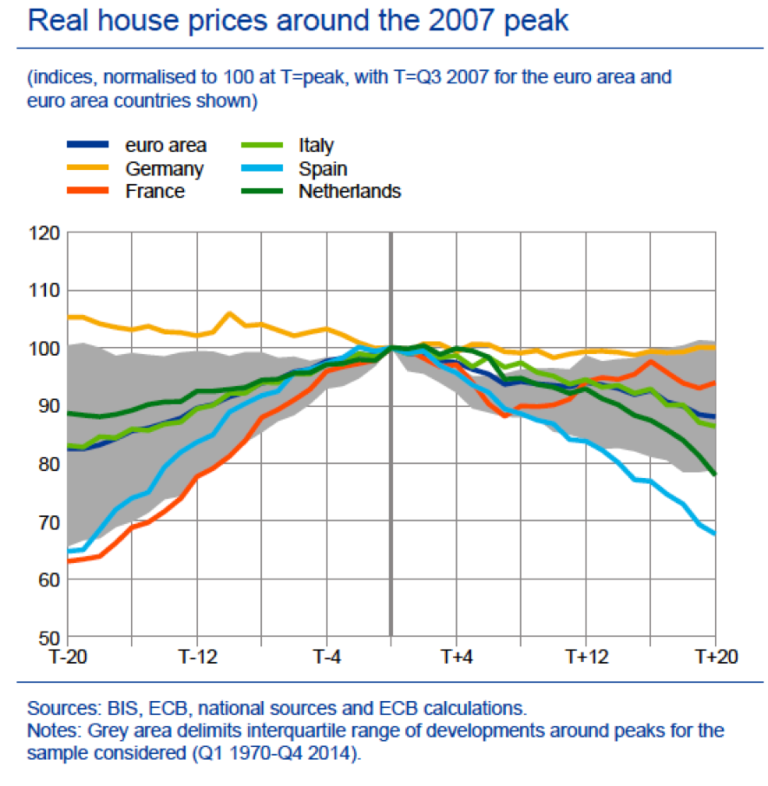

En su Boletín Económico de septiembre pasado, el BCE analiza el ciclo de la vivienda en Europa y, en especial, los precios de la misma como un indicador de la fortaleza de la recuperación en Europa. Se trata de explicar por qué la actual recuperación ha sido tan lenta. De hecho, ha habido que esperar a 2014 para que comenzara a moderarse la caída de los precios en los países más afectados por la crisis del sector. En el caso español, lo mismo que en los otros países europeos donde la crisis afectó más duramente al sector, la corrección de precios fue muy rápida y profunda, aunque la elevada tasa de desempleo y las restricciones de crédito presentes hasta 2015 han hecho que, en esta ocasión, la recuperación del sector esté tardando más tiempo en producirse. Según el BCE, gracias a los cambios establecidos en los mecanismos de supervisión es de esperar que no sea fácil que vuelvan a generarse burbujas de crédito como la experimentada la pasada década. Dados los importantes efectos de arrastre sobre el resto de la economía resulta crucial que recupere la actividad acorde con los actuales bajos tipos de interés.

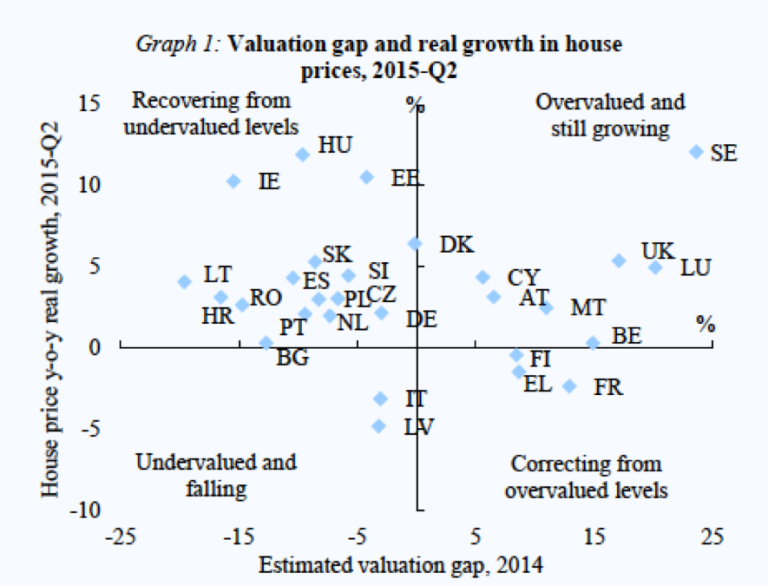

En las previsiones económicas de invierno, publicadas a principio de este mes, la Comisión Europea ha dedicado también un espacio destacado al análisis del mercado inmobiliario en la UE. Dicho análisis se basa en un estudio más amplio que homogeneiza y compara los precios de la vivienda, junto con la evolución de las adquisiciones en los últimos años y el crédito en el sector. Lo cierto es que la situación es muy diferente entre los distintos países. Mientras que en España el mercado estaría en un proceso de moderada recuperación de los precios partiendo de inmuebles infravalorados, en el Reino Unido o en Suecia los precios continúan subiendo partiendo de niveles altos. Las proyecciones indican que los precios crecerán en España una media del 6% anual entre los años 2015 y 2017, sólo por debajo de Irlanda y Malta.

Sin embargo, la construcción de inmuebles continuaría avanzando de forma moderada, puesto que se autoriza menos de la mitad de permisos anuales que durante el período 2000-2007. En una encuesta realizada entre los constructores, los españoles no atribuyen este hecho a las restricciones en el crédito, al revés de lo que estaría sucediendo en Grecia o Polonia. Visto en su conjunto, el análisis de la Comisión Europea mostraría que, en España, el ajuste del sector ya se habría producido y que la fase actual sería de crecimiento de los precios aunque con margen para aumentar, al encontrarse los inmuebles todavía por debajo de su valor real.

También en este último estudio se ha elaborado un índice que compara el precio de una vivienda de 100 m2 respecto a la renta per cápita anual de los países analizados. Es una forma de determinar si realmente la vivienda resulta cara o barata en relación al propio nivel de vida de los países. En 2014, Alemania y Finlandia serían los países con menor valor de este índice: bastarían poco más de 7 años en ambos para poder adquirir una vivienda media. En España la cifra sería 10.1, mientras que Polonia, Luxemburgo y Eslovaquia supera los 14 años. Fue en 2007 cuando este ratio alcanzaría el valor más alto en España, llegando a 15.6.

Por tanto, de ambos estudios se deduciría que el sector está arrancando nuevamente aunque, como en el resto de los sectores productivos europeos, la consolidación de la recuperación va a depender de la estabilidad general de la economía. Esto último, por desgracia, no está garantizado, pues la incertidumbre global ha aumentado por causas que, en la mayoría de los casos, no son directamente controlables por los países europeos.